Рассел Питтман

Железнодорожные реформы на постсоветском пространстве: НЕБЫСТРЫЙ ПРОГРЕСС

04 сентября 2013

1. Введение

После распада СССР в конце 1991 года одной из сложнейших и ключевых экономических задач стала реструктуризация объединенной организации «Советские железные дороги» (СЖД). Речь фактически шла о тридцати двух железнодорожных организациях, действовавших в рамках единой союзной системы. Занимая второе место в мире после системы железных дорог США, имевшей протяженность около 200 000 погонных километров, эта система при суммарной протяженности почти 150 000 погонных километров была самой загруженной в мире; общий объем советских грузоперевозок, достигший в 1988 году максимума — 3900 млрд тонна-километров грузов, — составлял половину объема мировых грузоперевозок и существенно превосходил соответствующий показатель для США, Китая и Индии, вместе взятых. (На долю СССР приходилось также около четверти мировых пассажирских перевозок.) Более того, от железных дорог в значительной мере зависела вся советская экономика: на долю СЖД приходилось не менее 60 %, а зачастую и 80—90 % объема перевозок отдельных товарных категорий, в том числе угля, строительных материалов, металлов, руды и даже сельскохозяйственной продукции. Это объяснялось преобладанием в советской экономике, как и в других социалистических странах, тяжелой промышленности, а также плохим состоянием автомобильных дорог и магистралей[1].

От советской системы — фактически от системы железных дорог Российской империи — была унаследована широкая колея, несовместимая с колеями большинства соседних стран. Решение о ширине колеи для российской системы железных дорог — образцовая иллюстрация эффекта, который экономисты называют path dependence, зависимостью от предшествующего развития, — принималось в 1840-х годах, в тот момент, когда сторонники узкоколейных, среднеколейных и ширококолейных железных дорог еще спорили о достоинствах предлагаемых ими вариантов применительно к конкретным природным условиям. Ширину российской колеи в 5 футов (1520 мм), которая была и остается широкой по сравнению со стандартом — 4 фута 8,5 дюйма (1435 мм), выбрал в качестве компромисса американский инженер, руководивший строительством железной дороги, явно без учета ее будущего сопряжения с дорогами соседних стран[2]. Ниже мы обсуждаем проблемы, порожденные этим решением, из-за которого сегодня на китайско-российской, китайско-казахстанской, литовско-польской, белорусско-польской, украинско-словацкой и других границах возникает необходимость дорогостоящей и трудоемкой перестановки вагонов с одной колеи на другую.

В этой статье мы сосредоточим внимание на двух аспектах трансформации системы железных дорог бывшего СССР. Речь пойдет о противоречивом опыте реформ, осуществленных в последние двадцать лет, и об усиливающемся стимулировании экспортно-импортных и транзитных перевозок, в частности перевозок между Восточной Азией и Европой. Однако сначала, чтобы поместить наши рассуждения в конкретный контекст, нужно учесть два обстоятельства.

Во-первых, важно понимать, какие стратегии реформирования железнодорожной системы были ранее изучены и взяты на вооружение другими странами. В последние два десятилетия многие страны в разных частях света начали постепенно превращать свои, как правило, государственно-монопольные железные дороги в более эффективные секторы, способствующие экономическому росту[3]. Обычной тактикой, особенно в Европе, было создание таких условий для конкурирующих железнодорожных перевозчиков, которые позволяли бы им эксплуатировать поезда в условиях общей монопольной путевой инфраструктуры. Чтобы этого достичь, достаточно потребовать от существующего вертикально интегрированного оператора предоставить возможность независимым перевозчикам осуществлять движение по его системе дорог, установив для каждого из них определенный уровень доступа. В качестве еще одного варианта реформы, который позволяет устранить факторы, вызывающие дискриминацию доступа со стороны базового оператора, государство может потребовать от него разделения на два предприятия: оператора инфраструктуры и перевозчика. Первую стратегию, менее болезненную для базового оператора, обычно называют «доступом третьих сторон», а вторую, представляющую собой более радикальное вмешательство, — «вертикальным разделением». Альтернативной стратегией реформы, которую предпочли в Северной и Южной Америке, стало «горизонтальное разделение» — создание множества независимых вертикально интегрированных компаний, конкурирующих друг с другом на участках железнодорожной сети, то есть между определенными парами пунктов отправления и назначения (так называемая «параллельная конкуренция») и/или в определенных пунктах отправления и назначения («конкуренция за источники»).

Швеция и Великобритания, как и некоторые штаты Австралии, уже выбрали в качестве стратегии реформы вертикальное разделение, и Комиссия по защите конкуренции Европейского союза отдала предпочтение этой модели, лежавшей в основе успешных реформ в странах ЕС[4]. Как будет показано ниже, те страны бывшего СССР, которые более решительно двинулись по пути реформ, обычно выбирали стратегию, отличавшуюся от трех вышеуказанных, — это была стратегия вертикального разделения, но такая, при которой локомотивы и, следовательно, контроль над поездами передавались не перевозчикам, а операторам инфраструктуры.

Во-вторых, многие из стран бывшего СССР занимают не слишком завидные места в международных индексах коррупции. Поэтому не приходится удивляться, что при концессионировании или приватизации железнодорожного сектора этих стран нередко высказывались обвинения в протекционизме и дискриминации аутсайдеров. Конечно, нельзя с определенностью утверждать, что все подобные инциденты получили огласку, или, наоборот, что все ставшие известными инциденты были действительно следствием недобросовестности, а не простым оговором со стороны компаний, проигравших в ходе приватизации. Тем не менее дыма без огня не бывает, а дыма было слишком много; ниже мы укажем наиболее заметные случаи подобного рода.

2. Медленное и неуверенное продвижение по пути реформ

Страны бывшего СССР в зависимости от их прогресса в реформировании и реструктуризации государственно-монопольных железных дорог, унаследованных во время распада Советского Союза, можно условно разделить на три группы:

• страны, значительно продвинувшиеся в осуществлении реформ: Россия, Казахстан и страны Балтии — Эстония, Латвия и Литва;

• страны, где ведется широкое политическое обсуждение реформ и даже принято соответствующее законодательство, однако на практике достигнут лишь незначительный прогресс: Украина, Узбекистан и Грузия;

• страны, в которых реформы, судя по всему, еще не рассматривались всерьез, по крайней мере в политическом плане: Армения, Азербайджан, Беларусь, Кыргызстан, Молдавия, Таджикистан, Туркменистан.

В таблице 1 представлены основные статистические показатели системы железных дорог в различных странах и регионах.

Таблица 1

Железные дороги бывшего Советского Союза: базовая статистика

2.1. Россия

Гигантская система железных дорог России — одна из наиболее загруженных в мире, уступающая только Китаю по отношению суммы тонна-километров грузов и пассажиро-километров к общей протяженности путей, а также одна из систем с выраженным преобладанием грузовых перевозок, — третья (среди крупных стран) после Канады и США по отношению тонна-километров грузов к пассажиро-километрам. Более половины тонна-километров грузов, регулярно перевозимых системой, составляют уголь, нефть и металлы; если добавить сюда химическую продукцию, строительные материалы, лес и зерно, эта величина превысит две трети (см. рис. 1)[5].

В 2001 году после нескольких лет обсуждений на высоком уровне российское правительство утвердило десятилетний план всесторонней трансформации российских железных дорог. План предусматривал проведение реформ в четкой последовательности в рамках трех временных периодов, хотя от этапа к этапу его детали становились все более расплывчатыми. Этот трехэтапный план можно в обобщенном виде представить следующим образом.

Первый этап, 2001—2003 годы:

• создание акционерного общества «Российские железные дороги» (РЖД), которое должно было остаться государственным;

• отделение этой компании и ее деловых операций от функций правительственных учреждений по принятию общих политических решений и нормативно-правовому регулированию;

• освобождение РЖД от непрофильных некоммерческих активов (больницы, гостиницы, училища) и связанных с ними видов деятельности.

Второй этап, 2003—2005годы:

• создание дочерних компаний РЖД, осуществляющих грузовые перевозки, пассажирские перевозки на дальние расстояния, пригородные перевозки, строительство и ремонт, а также контролирующих инфраструктуру;

• обеспечение недискриминационных условий доступа к инфраструктуре для независимых перевозчиков и продажа этим перевозчикам части подвижного состава и локомотивов РЖД;

• обеспечение прозрачной структуры государственных субсидий пассажирских перевозок вместо привычного объемного перекрестного субсидирования за счет грузовых перевозок.

Третий этап, 2006—2010 годы:

• частичная или полная приватизация неинфраструктурных дочерних компаний;

• создание конкурентного рынка грузовых и, возможно, дальних пассажирских перевозок.

Как видим, эта программа включала в себя многие стандартные компоненты рыночно ориентированных реформ, к которым призывают такие международные организации, как Всемирный банк и МВФ: передачу непрофильных видов деятельности дочерним компаниям, исключение внутреннего перекрестного субсидирования, приватизацию и создание конкуренции[6]. Однако она не уточняла, как именно будет функционировать реструктурированная система.

Сейчас, по прошествии более десяти лет, реформы далеки от завершения. Успешно завершен лишь первый этап: была создана компания «РЖД», отделенная от министерства путей сообщения (которое в настоящее время является составной частью министерства транспорта) и освобожденная от непрофильных некоммерческих активов и видов деятельности. Однако в остальном продвижение шло медленнее, чем ожидалось. Законодательные и нормативные акты, предоставляющие независимым перевозчикам доступ к системе и обеспечивающие недискриминационные условия этого доступа, активно обсуждались, но по большей части так и не были приняты. Что касается исключения принудительного перекрестного субсидирования пассажирских перевозок за счет грузовых, то здесь был достигнут некоторый прогресс, однако федеральное правительство и местные органы управления не располагали достаточными ресурсами для того, чтобы исключить его полностью, и не позволили РЖД от него отказаться.

Отчасти поэтому создание «конкурентного рынка грузовых перевозок» оказалось в России труднодостижимой целью. Конечно, более половины грузового подвижного состава находится сейчас в частных руках, если включать в эту категорию дочерние компании РЖД — «ТрансКонтейнер» и Вторую грузовую компанию, в которых РЖД сохраняет миноритарную долю участия. Это в свою очередь означает, что регулируемые грузовые железнодорожные тарифы, применяемые к подвижному составу, были в значительной мере отпущены. Однако официального доступа к инфраструктуре не получили поезда и локомотивы, не принадлежащие и не эксплуатируемые РЖД; исключение составили лишь несколько поездов, по-прежнему подпадающих под регулирование.

Наиболее значительная распродажа активов РЖД на сегодняшний день — приватизация Первой грузовой компании, бывшей дочерней компании РЖД, — была омрачена обвинениями в закулисных сделках и протекционизме (см. дополнение). Ожидалось, что исходный аукцион, на который было выставлено 75 % акций компании, приведет к ожесточенному торгу между двумя олигархами, представляющими стальной и нефтяной секторы. Однако этот аукцион неожиданно был закрыт для прессы, и поступило лишь одно, минимальное предложение цены от стального олигарха Владимира Лисина (НЛМК), всего на 0,8 % превышавшее начальную цену. Следующий аукцион по продаже оставшейся 25-процентной доли также выиграл Лисин, а конкурентное предложение, сделанное инвестиционной компанией «Система», было отклонено по причинам, которые остаются неясными, — в особенности если учесть, что вскоре «Системе» было разрешено купить 100 % акций государственной компании «СГ-транс» — железнодорожного перевозчика сжиженных углеводородных газов.

В реформировании своих железных дорог Россия реализует стратегию вертикального разделения, но с тем существенным отличием, что в распоряжении инфраструктурной монополии наряду с путями, станциями и системой сигнализации остаются локомотивы, которые тем самым не включаются в процесс либерализации сектора перевозок. Таким образом, в России существует различие между независимыми «операторами» — компаниями, которые владеют или распоряжаются подвижным составом и могут предоставлять транспорт для грузоотправителей, но в отношении локомотивов зависят от РЖД, — и существующими главным образом теоретически «перевозчиками» — независимыми компаниями в традиционном смысле слова, то есть такими, которые владеют и распоряжаются локомотивами, а также подвижным составом[7]. В настоящий момент далеко не ясно, сможет ли эта модель развиваться и привести к обычному полноценному вертикальному разделению, при котором независимые перевозчики, используя монопольную путевую инфраструктуру, будут эксплуатировать свой собственный подвижной состав и локомотивы. Заметим также, что, судя по всему, основная альтернативная стратегия реформы — горизонтальное разделение — не рассматривается всерьез ни в России, ни в других странах бывшего Советского Союза.

2.2. Казахстан

Казахстанский государственный железнодорожный оператор «Казахстан темир жолы» (КТЖ) получил в наследство от советской системы исключительно нелогичную дорожную сеть. Три советские железные дороги — Западно-Казахстанская, Целинная и Алма-Атинская — пересекали значительную часть территории Казахстана, образуя единое целое с дорогами соседних республик, но между собой были связаны (в лучшем случае) лишь незначительными перемычками. Таким образом, основные грузовые перевозки здесь осуществлялись: по направлению север — юг (между Ташкентом и Оренбургом) — через центр страны, по направлению восток — запад (между Челябинском и Локтем) — на северо-востоке и по направлению север — юг (между Бишкеком и Новосибирском) — на востоке (рис. 2)[8].

Кроме того, Казахстан, как и другие центральноазиатские республики, отличает весьма низкая плотность покрытия территории железнодорожной сетью, значительно уступающая даже среднему показателю для Советского Союза. Распад и последующая «балканизация» сети советских железных дорог легли на казахстанскую экономику тяжелым грузом, поскольку она (как и российская) в значительной мере зависит от дальних перевозок наливных и насыпных грузов, которые, как правило, невыгодно перевозить автотранспортом; к тому же казахстанская сеть автомобильных дорог в любом случае слишком неразвита, а сами дороги находятся в плохом состоянии. По данным КТЖ (2010):

• КТЖ является главным образом грузовой железной дорогой — доходы от грузовых перевозок составляют более 85 % ее общих доходов;

• экспортные и транзитные грузовые перевозки в совокупности составляют более половины общего грузооборота;

• на долю наливных и насыпных грузов — угля, нефти, железной руды, строительных материалов и зерна — приходится более 80 % железнодорожных грузовых перевозок и более 70 % экспорта страны.

При обсуждении реструктуризации и реформирования казахстанской железной дороги в центре внимания оказались два сценария и связанные с ними проекты. Во-первых, речь шла о давно обсуждавшихся планах строительства новых железнодорожных линий, которые соединили бы три магистрали, унаследованные КТЖ. Наиболее существенные географические разрывы были выявлены на северо-востоке страны между Семипалатинском и Павлодаром, на центральном плато между Аркалыком и Жезказганом и далее на юг Кызылордой, а также на западе между Аральском и линией, соединяющей Атырау и Актау. К сожалению, большого прогресса в ликвидации этих разрывов пока не наблюдается — причина, несомненно, в том, что строительство новых веток требует очень больших затрат.

Во-вторых, Казахстан был главным элементом давней заманчивой мечты о «железном Шелковом пути» — дороге, которая целиком или почти целиком связывала бы Дальний Восток с Европой, составляя конкуренцию Транссибирской магистрали на севере и водному пути через Суэцкий канал на юге. Мы рассмотрим эту концепцию ниже; пока же заметим, что внутриказахстанским проектам, которые связаны с этим замыслом, явно уделялось особое внимание.

• Трансказахстанская железнодорожная магистраль (ТЖМ), предмет меморандума о взаимопонимании и сотрудничестве между правительствами Казахстана и Китая, — новая железная дорога со стандартной колеей, соединяющаяся с китайской железной дорогой на станции Достык и тянущаяся от нее более чем на 3000 км на запад. Хотя этот проект широко обсуждался, объем фактически выполненных строительных работ остается неясным.

• Тем временем близится к завершению реализация двух важных, но менее амбициозных и дорогостоящих проектов: строительство ширококолейной линии от Хоргоса на китайской границе до Жетыгена к северу от Алматы, которая станет альтернативой существующему перегруженному пути через Достык на казахстанско-китайской границе, и на дальнем юго-западе страны ширококолейной линии от Узеня, что юго-восточнее Актау, до станции Серхетяка на границе с Туркменистаном — части международного коридора, который, пересекая Туркменистан, идет с севера на юг в Иран.

Из-за дискуссий вокруг этих новых участков несколько в тени остался довольно существенный прогресс в базовых системных реформах, проводимых КТЖ и казахстанским правительством. Казахстанский план реформ в точности следовал российскому — его осуществление было начато в 2001 году, и он имел трехчастную структуру; согласно общей характеристике, данной Эймосом[9], этот план предусматривает коммерциализацию, конкуренцию и частичную приватизацию. Конкуренция должна быть внедрена в систему посредством обеспечения «открытого доступа» к монопольной инфраструктуре для «независимых перевозчиков», однако здесь, как в России, последняя включает в себя и локомотивы, так что полностью независимые перевозки, очевидно, не подразумеваются, а «перевозчики» равнозначны частным владельцам подвижного состава, которые могут также выполнять транспортно-экспедиторские функции, — иначе говоря, таким же «операторам», о каких шла речь выше применительно к российскому контексту.

К сожалению, в Казахстане, как и в некоторых других странах, продвижение по пути реформ сопровождалось обвинениями КТЖ в коррупции (см. дополнение). По сообщениям прессы, два руководителя компании один за другим были обвинены в причастности к «масштабной коррупции», а самой компании суд инкриминировал то, что она входит в структуру холдинга, созданного «для подчинения экономики (а также политики) Казахстана высшим правительственным чиновникам». После того как финансовая полиция Казахстана раскрыла и пресекла деятельность крупной группировки контрабандистов в пограничном пункте Хоргос на казахстанско-китайской границе, контроль над таможенными операциями был, как это ни парадоксально, передан в ведение КТЖ.

2.3. Страны Балтии

Эстония, Латвия и Литва — весьма небольшие страны с относительно высоким инфраструктурным покрытием (число погонных километров, деленное на площадь территории в квадратных километрах), преобладанием грузовых перевозок и сильной зависимостью от российского транзита, объем которого превышает совокупный объем внутренних, импортных и экспортных перевозок. По протяженности путей, а также объему грузовых и пассажирских перевозок латвийская железная дорога примерно соответствует эстонской и литовской железным дорогам, вместе взятым; точно так же совокупный годовой оборот латвийских портов Риги и Вентспилса почти равен совокупному годовому обороту Таллина и Клайпеды (см. рис. 3). Возможно, особое значение Латвии объясняется тем фактом, что Вентспилс является самым северным портом на Балтийском море, который не замерзает зимой.

В силу географического положения Литвы относительно России одной из важнейших функций литовской железной дороги являются транзитные перевозки в Калининград — российский аванпост в Европе; на их долю приходится более трети всех грузовых перевозок и около 40 % доходов дороги. В более широком плане железные дороги и порты трех республик остро конкурируют друг с другом, а также с РЖД и российскими портами Усть-Луга, Приморск и Санкт-Петербург за международные перевозки, в частности перевозку нефти и других наливных и насыпных грузов, направляемых из России на запад, к Балтийскому морю. Финские порты, прежде всего Хельсинки, также участвуют в этой конкуренции. Как и у других железных дорог бывшей Российской империи, колея в странах Балтии широкая, и это осложняет транзит через литовско-польскую границу. Выполняя директивы Европейского союза, правительства трех республик Балтии, являющихся членами ЕС, предприняли некоторые попытки реструктуризации грузовых железных дорог — здесь прежде всего надо назвать обеспечение доступа к инфраструктуре для независимых перевозчиков.

Наиболее активно действовала Эстония, где реформы протекали особенно бурно (см. дополнение). На долю грузов, перевозимых компанией Eesti Raudtee (Эстонские железные дороги, EVR), приходится 85 % транзитных перевозок в Россию и из России; примерно половину их объема составляет нефть, а большую часть оставшейся половины — уголь, удобрения, горючий сланец, лес, цемент и металлы. В 2001 году железная дорога была целиком приватизирована и стала вертикально интегрированным предприятием (первая приватизация такого рода в Европе), после чего продана международному консорциуму, возглавляемому американскими компаниями Rail World, Inc. и Railroad Development Corporation. В момент приватизации подразумевалось, что существующие сборы за предоставление доступа обеспечат и в будущем сохранение порядка, при котором около 20 % перевозимых грузов составляют нефтепродукты, доставляемые частными перевозчиками из российских нефтеперерабатывающих заводов в порты Таллин и Мууга.

Однако в 2003 году в стране были приняты новые законы, которые потребовали от EVR обеспечить конкурирующим частным перевозчикам неограниченный доступ к инфраструктуре при резко сниженных сборах за предоставление доступа. Высказывалось предположение, что правительство уступило давлению России, настаивавшей на снижении ставок за транзитные перевозки, — весьма вероятная гипотеза, особенно если учесть, что Россия в это время угрожала полностью прекратить экспортные транзитные перевозки нефтепродуктов через латвийский порт Вентспилс, отказавшись от них в пользу перевозок через Приморск[10]. Так или иначе, частные владельцы железной дороги увидели в новых законах попытку конфисковать их невозвратимые инвестиции и, предвидя результат арбитража в Международном центре по урегулированию инвестиционных споров, действующего под эгидой Всемирного банка, поспешили вернуть свои акции правительству менее чем за половину их оценочной стоимости — что, впрочем, позволило им выйти из ситуации с солидной прибылью.

На данный момент EVR остается стопроцентно государственной компанией. В 2009 году, желая сохранить прозрачность в отношении перекрестного субсидирования, она объявила о создании раздельных дочерних компаний, управляющих инфраструктурой и грузовым транспортом, — соответственно EVR Infra и EVR Cargo.

В Латвии и Литве процесс реформирования и реструктуризации был значительно менее драматичным. Продолжительные политические дискуссии о директивах и рекомендациях ЕС, ставящих задачу полного вертикального разделения, привели в настоящее время лишь к незначительным подвижкам. Во-первых, в обеих странах введено «разделение отчетности», в результате чего эксплуатация инфраструктуры и грузопассажирские перевозки осуществляются разными подразделениями одного холдинга — ГАО «Латвияс дзелзцельш» в Латвии и АО «Летувос гяляжинкяляй» в Литве. Во-вторых, в Латвии существуют независимые грузовые перевозчики, использующие монопольную инфраструктуру, — то есть речь идет о режиме «доступа третьих сторон», а не о «вертикальном разделении»; существование таких компаний предусмотрено и в железнодорожном кодексе Литвы, но на деле они пока не созданы.

Ниже мы рассмотрим реализацию проекта международных грузовых перевозок по железной дороге «Рейл Балтика», а также другие проекты, реализуемые в странах Балтии.

2.4. Украина

Шесть компаний, которые в настоящее время входят в Укрзализныцю (УЗ, Украинские железные дороги), составляют в совокупности вторую по величине и значению группу бывших советских железнодорожных организаций (см. рис. 4.). Как и большинство рассмотренных нами компаний, УЗ занимается главным образом перевозкой грузов, по преимуществу наливных и насыпных: нефти и нефтепродуктов, угля, строительных материалов, химической продукции и металлов, — при главенствующем положении экспортных и транзитных грузов и с перекрестным субсидированием пассажирских перевозок за счет грузовых. В отличие от государственных компаний других стран УЗ не достигла заметного успеха в объединении отдельных частей советских железных дорог в единое государственное предприятие. Шесть региональных железных дорог — Донецкая, Львовская, Одесская, Южная, Юго-Западная и Днепровская — на протяжении многих лет отчитывались перед Москвой, а не перед Киевом, и, насколько можно судить, в значительной степени сохраняют автономию и теперь.

По прошествии двадцати лет можно отметить две особенности реструктуризации УЗ: а) предложенные, принятые и неоднократно намечавшиеся к исполнению программы реформирования до сих пор не принесли заметных реальных результатов, и это вызывает нескрываемое разочарование международных кредиторов; б) планы реформирования почти во всех деталях близко соответствуют российским планам.

В декабре 2006 года кабинет министров Украины одобрил концепцию Государственной программы реформирования железнодорожного транспорта, наметившую трехэтапный план реформы, весьма сходный с российским. К сожалению, в дальнейшем не последовало осязаемых практических действий, так что ЕБРР и Всемирный банк выразили свое недовольство в связи с отсутствием какого-либо прогресса в деле реструктуризации. В 2009 году кабинет министров одобрил осуществление трехэтапного плана в период 2010—2015 годов. Принятым в октябре 2011 года постановлением были внесены поправки в предыдущее постановление: период реализации плана растянули до 2019 года. Трехэтапный план, фигурирующий в постановлении 2011 года, остается весьма близким к трех-этапному плану, частично осуществленному в Российской Федерации.

Заметим, что между украинским и российским планами имеется одно явное различие: украинский план предусматривает сохранение за железнодорожной организацией УЗ значительного числа непрофильных социальных объектов, которые в России были отделены от РЖД на первом этапе реформ. Интересно также, что, хотя расширенное постановление 2011 года предусматривает ряд других мер, включая: а) стимулирование «повышения уровня конкуренции за счет гарантирования субъектам хозяйствования независимо от формы собственности равного доступа к рынку предоставления железнодорожных услуг в конкурентных, потенциально конкурентных секторах и на смежном рынке» и б) решение вопросов о степени, в которой пассажирские перевозки и инфраструктура должны субсидироваться за счет национального и/или местных бюджетов, эти два процесса, судя по всему, не были четко привязаны к какому-либо из этапов. По-видимому, как и в случае с некоторыми аспектами российского плана, отсюда следует, что решение этих сложных проблем отложено на будущее.

Наконец, на Украине, как и в других странах бывшего СССР, процесс реструктуризации железных дорог был омрачен обвинениями в протекционизме и коррупции (см. дополнение). Критики утверждают, что на начальном этапе распродажи подвижного состава главной целью была передача этих ценных ликвидных активов в распоряжение могущественных политических кланов; более того — были созданы соответствующие частные компании, с которыми впредь придется иметь дело грузоотправителям, желающим получить транспортные услуги. Бывшего министра транспорта, позже застреленного при загадочных обстоятельствах, подозревали в использовании миллионов долларов, которые были получены в ходе приватизации железных дорог, для финансирования избирательных кампаний высших чиновников. Во время недавних протестных акций, организованных железнодорожниками, звучали обвинения в «криминальной реструктуризации УЗ», «скрытой приватизации» и «беспрецедентном уровне коррупции, присвоении бюджетных средств и злоупотреблениях на железной дороге».

2.5. Узбекистан

Железные дороги Узбекистана (Узбекистон темир йуллари, УТЙ) имеют протяженность, которая примерно равна совокупной протяженности железнодорожной сети остальных не столь крупных республик Центральной Азии, но перевозят значительно больший объем грузов. Главная магистраль, которой в основном исчерпываются электрифицированные пути страны, связывает Ташкент и Самарканд. Еще один путь уходит из Ташкента на север, в Центральный Казахстан, где соединяется с путями, ведущими в Россию и Китай; из Самарканда тянутся ветки на юг, в Туркменистан и Афганистан, и на запад, в Бухару, а оттуда — в Западный Казахстан (см. рис. 5). К сожалению, недавние политические разногласия между Узбекистаном и Таджикистаном из-за водных ресурсов и энергоснабжения, сопровождавшиеся обвинениями в шпионаже, привели к значительному сокращению железнодорожных перевозок между этими соседними республиками.

Узбекское правительство при поддержке Азиатского банка развития на протяжении многих лет изучало возможные способы реформирования УТЙ. Летом 1997 года правительство создало комиссию по реструктуризации железных дорог, а в конце года утвердило десятилетний план реформирования, который включал в себя ряд стандартных компонентов: отказ от непрофильных предприятий и видов деятельности, сокращение перекрестного субсидирования пассажирских перевозок за счет грузовых, принятие международных стандартов бухгалтерского учета и увольнение излишних сотрудников. Этот план не рассматривал сколь-нибудь подробно вопросы конкуренции или доступа к инфраструктуре, но похоже, его авторы отдавали предпочтение вертикальной интеграции инфраструктуры и перевозок, как в США и в Великобритании до реформы[11].

К моменту смены правительства в 2000 году была осуществлена лишь малая часть этих реформ. В частности, от железных дорог были отделены некоторые непрофильные предприятия и прошло сокращение штатов; последняя мера является обычной для начальной фазы процесса реструктуризации железных дорог во всем мире. Но в общем и целом их структура не претерпела больших изменений. В том же году новое правительство создало комиссию по демонополизации и денационализации железных дорог, которая в 2001 году издала ряд распоряжений, направленных на переход УТЙ к вертикальному разделению по российскому образцу:

• «Элементы естественных монополий, включая инфраструктуру, тяговый подвижной состав и систему управления движением поездов <...> должны остаться в государственной компании УТЙ;

• потенциально конкурентные элементы, включая грузовые и пассажирские службы и непрофильные предприятия <...> могут быть приватизированы;

• объекты социальных служб <...> должны быть отделены от УТЙ; и

• регуляторные функции <...> должны осуществляться правительством».

Следует особо отметить, что, как и в России, «сфера монопольного элемента железной дороги оказалась слишком широкой [по мнению ADB] в результате включения в него парка локомотивов и вагонов».

К сожалению, за исключением двух упомянутых достижений, заметного прогресса в осуществлении реформ, предусмотренных программой комиссии, не отмечено.

2.6. Грузия

Из трех стран Кавказского региона только в Грузии наблюдаются признаки серьезного обсуждения железнодорожной реформы, но даже здесь до самого недавнего времени казалось, что в 2008 году оно приостановилось (см. рис. 6)[12]. По последним сведениям, в конце 2012 года новое правительство приняло решение распродать подвижной состав железной дороги частным инвесторам и, возможно, допустить частичную приватизацию грузового транспорта. Грузия — еще одна страна, где в процессе реформирования звучали заявления о протекционизме; те же американские инвесторы, которые заявляют, что их вложения в эстонские железные дороги были частично экспроприированы, — Railroad Development Corporation — откликнулись на приглашение принять участие в торгах по приватизации грузинской железной дороги, согласившись войти в грузино-американский консорциум, однако затем приватизация была остановлена, и это вызвало у них подозрения, что тендер был организован в расчете на победу участника, дружественного правительству (см. дополнение).

2.7. Другие страны

Туркменская железная дорога — третья по размерам среди железных дорог центральноазиатских республик после Казахстана и Узбекистана. Ее основная линия тянется с запада на восток — от каспийского порта Туркменбаши к столице Ашхабаду и далее к Туркменабаду вблизи узбекской границы (см. рис. 7). Эта дорога сейчас модернизируется. Кроме того, начато строительство дороги, которая пересечет страну с севера на юг, от станции Серхетяка на казахстанской границе к Берекету и далее к Этреку на иранской границе, и станет частью планируемой казахстанско-туркмено-иранской линии, которая будет включена в сеть Иранских государственных железных дорог, а также, в более широком плане, послужит еще одной веткой в направлении север — юг, создав альтернативу существующему маршруту, который проходит по западному берегу Каспийского моря. (Мы рассмотрим эти и другие международные транзитные маршруты ниже.) До настоящего времени в Туркменистане, судя по всему, не проводилось серьезных общественных дискуссий по вопросу железнодорожной реформы.

Малопротяженная (680 км) железная дорога Таджикистана целиком находится в его западной части и выходит за пределы страны только через границу с Узбекистаном, отношения с которым, как мы уже говорили, нельзя назвать дружественными (см. рис. 8). Железная дорога используется здесь практически для всех международных грузовых перевозок, тогда как внутренние грузовые перевозки осуществляются в основном по автомобильным дорогам[13]. Известно, что правительства Таджикистана и Афганистана обсуждают план строительства линии, ведущей в обход узбекской территории: через Афганистан и Туркменистан, а оттуда — в Иран. Сообщений о планах реформирования таджикской железной дороги до сих пор не поступало.

Еще менее развитая (417 км) кыргызская железная дорога состоит из двух не связанных между собой участков: северной линии, ведущей от Балыкчи на Иссык-Куле на запад в Бишкек и оттуда — в Кара-Балта, а затем в Казахстан, и южной линии, огибающей узбекскую границу: от Оша к Джалал-Абаду и Кок-Янгаку (см. рис. 9).

Гористый ландшафт Кыргызстана на протяжении многих лет препятствовал активному строительству железных дорог, и поэтому почти для всех грузовых и пассажирских перевозок в стране используется автотранспорт. Сообщается о межправительственном соглашении с Китаем, которое предусматривает строительство новой ветки, продлевающей существующую северную линию на восток от Балыкчи до китайской границы — с целью создания еще одного транзитного маршрута из Китая через Кыргызстан и Казахстан; президент Атамбаев недавно заявил, что его правительство поддержит проект при условии, что он свяжет северную и южную линии. В региональном исследовании ЕС было также мимоходом упомянуто о «планах приватизации» железной дороги. Какие-либо иные сообщения о дальнейших реформах или реструктуризации отсутствуют.

Что касается Кавказского региона, то здесь большую часть перевозок осуществляют Азербайджанские железные дороги. Основной транспортируемый груз — нефть из Баку на Каспийском море, направляемая в грузинский порт Батуми на Черном море (рис. 10). На долю нефти приходится также значительная часть перевозок Грузинской железной дороги. По преимуществу международными грузовыми перевозками занимается и Армянская железная дорога (рис. 11) , хотя структура грузов здесь намного более разнообразна. Все три страны ожидают роста транзитных перевозок и соответствующего увеличения доходов. Объемы перевозок Армянской железной дороги значительно снизились из-за закрытия границ Армении с Турцией и Азербайджаном в ходе конфликта вокруг Нагорного Карабаха; торговля с Россией и Грузией не смогла компенсировать это сокращение. В 2008 году Армянская железная дорога была на тридцатилетний срок передана в концессию Южно-Кавказской железной дороге — дочернему предприятию РЖД.

Наконец, хотя правительства Беларуси и Молдовы выразили заинтересованность в усилении роли своих железных дорог в региональных грузовых перевозках, в обеих странах нет никаких признаков дискуссии об их реформировании и реструктуризации.

3. От обсуждения реформы — к планам увеличения грузовых перевозок

В последние несколько лет не только в Российской Федерации, но и во всех странах бывшего Советского Союза характер обсуждения вопросов, касающихся железных дорог, заметно изменился. Исследования и споры о моделях реформ уступили место планам увеличения пропускной способности и оборота железных дорог в отношении как экспортно-импортных, так и транзитных перевозок, особенно между Восточной Азией и Европой.

3.1. Россия: Транссибирская и Байкало-Амурская магистрали

В Российской Федерации большое внимание уделяется наращиванию пропускной способности и повышению конкурентных качеств Транссибирской магистрали (Транссиба) и Байкало-Амурской магистрали (БАМа) (см. рис. 12). Стратегия развития железных дорог России до 2030 года предполагает выделение значительных средств на модернизацию и расширение обеих магистралей. В прошлом правительство интересовалось прежде всего Транссибом, так как эта магистраль полностью электрифицирована, двухколейна и в целом проходит по менее пересеченной местности, что делает ее намного привлекательнее для перевозки тех грузов, которые невыгодно перевозить по БАМу.

Впрочем, и Транссиб часто вызывает разочарование. Эта дорога обеспечивает (главным образом) перевозку больших объемов угля на дальние расстояния в европейскую часть России, причем по регулируемым тарифам, которые, видимо, остаются ниже себестоимости; по ней транспортируется около половины импортно-экспортных грузов России. Однако российское руководство давно стремится к тому, чтобы переключить на Транссиб гораздо более внушительную долю колоссальных объемов грузовых перевозок из Южной и Юго-Восточной Азии в Европу, которые в настоящее время осуществляются главным образом по водному пути. В самом деле, Транссиб функционирует значительно быстрее, чем морской маршрут, проходящий через перегруженный Суэцкий канал, и это превосходство в скорости должно давать ему существенное преимущество при транспортировке дорогостоящих и капиталоемких потребительских товаров длительного пользования, составляющих значительную долю перевозок из Азии в Европу. До настоящего времени, однако, роль Транссиба и других железных дорог в этих перевозках оставалась минимальной. По имеющимся сведениям причины неудовлетворительной работы Транссиба многочисленны и разнообразны: кража товаров, бюрократическая волокита, высокие и негибкие тарифы, помехи со стороны таможенных властей, необходимость перехода с одной колеи на другую и, кроме того, снижение цен на перевозку морским путем до уровня переменных затрат, которое наблюдалось во время экономического спада нескольких последних лет.

Меры, принятые недавно российским правительством, РЖД и другими организациями, внушают некоторую надежду на лучшее будущее для российских импортно-экспортных, и особенно транзитных, перевозок по Транссибу. Обсуждается продление ширококолейной линии за пределы украинской границы до Братиславы и Вены, причем предусматривается организация транспортного узла в этом регионе, который устранил бы необходимость перехода с одной колеи на другую при перевозках в обоих направлениях. Государственные железные дороги Китая, России и Германии построили сеть контейнерных терминалов и начали международные контейнерные железнодорожные перевозки на регулярной основе между Пекином и Гамбургом[14]. Россия обсуждала с Северной Кореей (КНДР) возможность перевозки грузов из Южной Кореи (Республики Корея) через КНДР и далее по Транссибу[15]. РЖД продолжает добиваться отмены регулирования ее тарифов на перевозки по Транссибу, по крайней мере на транзитные перевозки, утверждая, что ее доля, обеспечиваемая последними, крайне мала по сравнению с перевозками морским путем. Уже отмечено увеличение объема импортно-экспортных и транзитных перевозок по Транссибу, и Россия ждет их дальнейшего роста.

Перспективы БАМа, который был построен во многом из страха перед китайской военной угрозой, нависавшей над Транссибом, и в течение долгого времени оставался его бедным родственником[16], в последние годы также выглядят многообещающими. Отчасти это объясняется побочным эффектом оптимистических оценок в отношении Транссиба: из долгосрочных прогнозов видно, что рост спроса на железнодорожные перевозки между Восточной Азией и Европой может оказаться столь значительным, что пропускной способности Транссиба будет недостаточно для его удовлетворения. Кроме того, большие надежды возлагаются на разработку месторождений угля и других полезных ископаемых в отдаленных районах, перевозки из которых могут осуществляться только по БАМу. Во всяком случае, увеличение пропускной способности БАМа, как уже сказано, входит в число важных целей Стратегии развития железных дорог России до 2030 года — недаром президент РЖД Владимир Якунин предложил, чтобы Транссиб использовался исключительно для пассажирских и контейнерных перевозок (требующих высокой скорости), а БАМ специализировался на перевозках наливных и насыпных грузов (для которых скорость, как правило, не столь важна).

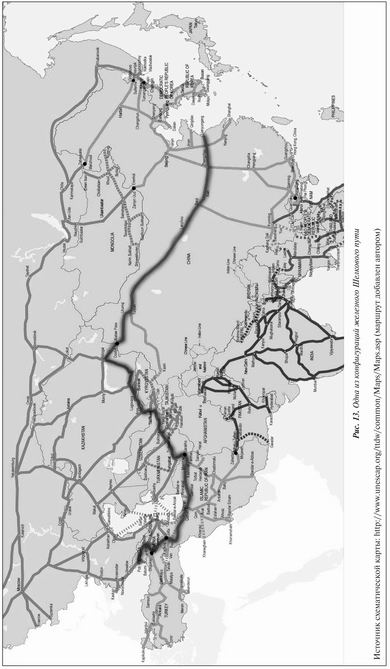

3.2. Железный Шелковый путь

В последние двадцать лет ни одна проблема международных железнодорожных перевозок не привлекала столь большого внимания многосторонних кредитных учреждений и национальных агентств по оказанию помощи иностранным государствам, как возможность организации маршрута, который пересекал бы Центральную Азию с запада на восток и заканчивался в Китае, во многом параллельного Транссибу и конкурирующего с ним. Речь идет о так называемом железном Шелковом пути (ЖШП). Как указывается в одном авторитетном исследовании, ведущие специализированные учреждения (программа Европейского союза по организации транспортного коридора Европа — Кавказ — Азия — ТРАСЕКА, программа Центрально-Азиатского регионального экономического сотрудничества — ЦАРЭС, Экономическая и социальная комиссия ООН по Азии и Тихому океану — ЮНЭСКАП и Евразийское экономическое сообщество — ЕврАзЭС) изучают и поддерживают ряд возможных вариантов этого проекта, которому в той или иной мере оказывают содействие четыре крупнейшие многосторонние кредитные организации (Азиатский банк развития, Всемирный банк, ЕБРР и Исламский банк развития), а также национальные агентства по оказанию помощи иностранным государствам.

Несмотря на расхождения во взглядах и постоянное откладывание начала реальных грузовых перевозок, достижение предварительного консенсуса в отношении возможного маршрута ЖШП становится все более вероятным (см. рис. 13)[17]. От конечного пункта на востоке — скажем, китайского промышленного центра Гуанчжоу или порта Ляньюньган — маршрут проляжет через Сиань, Ланьчжоу и Урумчи до Алашанькоу на китайско-казахстанской границе. Здесь потребуется перестановка вагонов со стандартной колеи на широкую (хотя существуют и оптимистические долгосрочные планы, предусматривающие строительство линии со стандартной колеей через Казахстан и другие страны Центральной Азии, с тем чтобы полностью устранить необходимость таких перестановок). По другую сторону границы, в Казахстане, находится станция Дружба, от которой линия пойдет на запад, до Актогая, где соединится с основными магистралями Казахской железной дороги.

От Актогая дорога направится на юго-запад, до Алматы, затем на запад, к узбекским городам Ташкенту и Самарканду, а оттуда — далее на запад, в сторону Ашхабада (Туркменистан). Не доходя до Ашхабада, она повернет на юг, к Сарах-су на туркмено-иранской границе, где потребуется еще одна смена колеи, затем пойдет к Машхаду, где соединится с основной магистралью Иранских железных дорог, и оттуда — к Тегерану. От Тегерана одна ветка потянется на юг, к Бандар-Аббасу на берегу Персидского залива, а основная магистраль ИЖД направится на запад, пересечет ирано-турецкую границу в пункте Капикой, оттуда пойдет на запад через Турцию до Стамбула и Босфора и далее в Западную Европу.

Помимо очевидных помех, связанных с пересечением границ, переходами с одной колеи на другую и плохим состоянием железнодорожной инфраструктуры в странах Центральной Азии, на пути к воплощению мечты о ЖШП стоят по меньшей мере две серьезные преграды. Первая — природные «узкие места» в Турции. Несколько западнее ирано-турецкой границы находится озеро Ван, крупнейшее в этой стране. Между городами Ван на восточном берегу озера и Татван на его западном берегу нет железнодорожного сообщения: там работает железнодорожный паром. Еще в 2007 году в СМИ упоминались переговоры между правительствами Турции и Ирана и заключенные ими соглашения о строительстве железнодорожного участка, огибающего озеро; однако, судя по всему, до сих пор не существует даже договоренности о том, какой маршрут — северный или южный (и тот и другой должен пройти через горы и потребует больших затрат) — является предпочтительным.

Еще одно хорошо известное «узкое место» в Турции — пролив Босфор. Этот проект стоит много дороже, но зато и перспективы здесь более благоприятные. С 2004 года реализуется масштабный многомиллиардный план строительства тоннеля, который обеспечит прямую железнодорожную связь между европейской и азиатской сторонами Босфора. Прежде всего тоннель будет служить для пригородного сообщения в регионе Стамбула, однако в непиковые часы — возможно, с полуночи до 5 часов утра — здесь будет разрешено движение грузовых поездов. Согласно последним сообщениям открытие тоннеля ожидается в 2015 году.

Существует и другая серьезная помеха для устойчивого функционирования описанного выше маршрута, которая носит политический характер. Она заключается в географическом положении Исламской Республики Иран — единственного участка суши между Каспийским морем с одной стороны и Персидским заливом и Аравийским морем — с другой. Так, правительство США в своей стратегии относительно нового Шелкового пути исходит из предпочтительности маршрута «север — юг», идущего из Индии, Пакистана и Афганистана в Россию, через бывшие центральноазиатские республики СССР — таким образом оно демонстративно исключило из него Иран. Фредерик Старр[18] отозвался об этой идее с похвалой, заявив, что иной вариант «означал бы, что Соединенные Штаты щедро субсидируют транспортный сектор Ирана и позволяют аятоллам наложить вето на американскую стратегию». Поскольку китайское правительство выразило готовность помочь Ирану и Турции закрыть финансовую брешь, порожденную строительством железных дорог, следить за развитием ситуации будет очень интересно. С другой стороны, китайское правительство, судя по всему, стремится застраховать себя от рисков, поддерживая также проект железной дороги Карс — Тбилиси — Баку, который, с учетом паромного сообщения через Каспий между Актау и Баку, позволит осуществлять грузовые перевозки из Китая в Европу в обход Ирана[19].

3.3. Другие проекты стимулирования международных и транзитных перевозок

Назначение проекта железной дороги Карс — Тбилиси — Баку — направить грузинские грузы по альтернативному маршруту в обход России, а азербайджанские грузы — в обход Армении и, как отмечено, обеспечить возможную альтернативу по отношению к центральноазиатскому грузовому коридору в обход Ирана (либо через каспийскую паромную переправу, либо через российский участок между Казахстаном и Азербайджаном). Поскольку Азербайджан возражает против сотрудничества с Арменией, США и ЕС отказались участвовать в этом проекте, который в итоге финансируется главным образом азербайджанскими доходами от продажи нефти. На грузино-турецкой границе требуется переход с одной колеи на другую. В краткосрочной перспективе основным перевозимым грузом скорее всего останется азербайджанская нефть, однако есть надежда, что в дальнейшем транзитные грузы будут более разнообразными[20].

Правительства России и США поддерживают развитие грузовых перевозок по маршруту «север — юг» из Индии, Пакистана, Афганистана в Россию, а оттуда в Западную Европу. США, однако настаивают на том, чтобы направить маршрут по восточному берегу Каспийского моря в обход Ирана, тогда как РЖД совместно с азербайджанским и российским правительствами строит новую железную дорогу Решт (Иран) — Астара (Азербайджан), которая восполнит недостающее звено в маршруте, идущем вдоль юго-западного побережья Каспийского моря. Азербайджан и Россию, несомненно, привлекает и тот факт, что это звено обеспечит прямую связь с иранским портом Бандар-Аббас на берегу Персидского залива.

Проект «Рейл Балтика» предусматривает значительное наращивание грузовых и пассажирских перевозок по маршруту Хельсинки — Таллин — Рига — Каунас — Варшава и далее в Берлин. Полным ходом идут работы по совершенствованию существующей линии, которая требует перехода с одной колеи на другую на литовско-польской границе; в долгосрочной перспективе предполагается строительство линии со стандартной колеей, идущей от этой границы на север. Отмечаются некоторые разногласия между правительствами Балтийских стран в отношении этого проекта, причем особенно активную роль здесь играет Эстония, а Латвия продолжает требовать увеличения финансовой поддержки со стороны ЕС[21].

Кроме того, правительства стран Балтии весьма активно налаживают партнерские отношения с другими бывшими советскими железными дорогами и организуют регулярное грузовое сообщение через несколько государственных границ — главным образом с использованием контейнерных поездов. Интермодальный поезд «Викинг» регулярно курсирует между литовским портом Клайпедой и украинским портом Одессой, проходя через Вильнюс и Минск. Примерно так же — правда, пока менее часто, чем «Викинг», — функционирует интермодальный поезд «Меркурий»: отправляясь из западных конечных пунктов в Клайпеде и Калининграде, он проходит через Вильнюс и Минск, а оттуда идет дальше на восток в Москву. Контейнерный поезд «Зубр» курсирует из Риги в Минск, а затем — по-видимому, существенно реже — и в Одессу. Наконец, контейнерный поезд «Балтика-Транзит» обеспечивает регулярное сообщение между Балтикой (Ригой и Таллином) и Казахстаном (Алматы) через Россию, причем ведутся переговоры о продолжении этого маршрута до китайского города Урумчи.

4. Заключение

Картина реформирования бывшей системы советских железных дорог, которая вырисовалась в результате нашего исследования, показывает, что правительства стремятся использовать преимущества глобализации, с неохотой (в лучшем случае) уступая частным предприятиям контроль над железными дорогами. Даже государства, реально продвинувшиеся в направлении системной реформы — Россия, Казахстан и страны Балтии, — по-прежнему крепко держат в своих руках железнодорожную инфраструктуру и локомотивный парк, стимулируя в какой-то мере частные инвестиции (особенно в подвижной состав), но предоставляя весьма ограниченный независимый доступ к инфраструктуре.

Положение может измениться по мере того, как будут расти объемы международных транзитных перевозок. Так, если пересечение границ станет еще более легким, экономическая выгода от предоставления одному и тому же предприятию права осуществлять перевозки, например от Шанхая до Братиславы, может оказаться слишком большой, чтобы ее игнорировать, и тогда правительства оценят по достоинству преимущества традиционного полномасштабного вертикального разделения или доступа третьих сторон, который, конечно, остается полумерой, но все же иногда служит шагом в нужном направлении. В долгосрочной перспективе нельзя исключать даже горизонтальное разделение, если представить себе усиленную конкуренцию Транссиба, БАМа и Иранских государственных железных дорог между собой (и с морским маршрутом) за резко возросшие объемы перевозок. В конце концов, реформаторы всегда утверждали, что их цель — не просто обеспечение конкуренции и эффективности, но общее развитие экономики и усиление экономического роста. Тем не менее в настоящий момент можно утверждать, что реформы в странах бывшего СССР потеряли свою и без того небольшую скорость, а внимание правительств сосредоточено главным образом на способах наращивания международных перевозок.

Для ученых и политологов одним из интересных следствий вышесказанного является то, что на практике события могут развиваться не так, как мы ожидаем, и наш тщательный анализ окажется не столь актуальным. Дело в том, что научная литература о реструктуризации железных дорог сосредоточивалась главным образом на вопросе об относительных преимуществах и недостатках модели доступа третьих сторон в сравнении с моделью вертикального разделения. (Автор настоящей статьи был одним из немногих специалистов, которые настаивали на включении в дискуссию и модели горизонтального разделения.) При этом, однако, обсуждение неизменно основывалось на той посылке, что исходным пунктом при сравнении моделей доступа третьих сторон и вертикального разделения является место, где «сталь встречается со сталью», — иными словами, проблема реструктуризации решается в зависимости от того, как распределяется контроль над эксплуатацией поездов и железнодорожной инфраструктурой. Между тем процесс реформирования в странах бывшего Советского Союза определялся действиями российского правительства и РЖД, которые исходили из того, что инфраструктурный монополист сохранит за собой и контроль над локомотивами, — таким образом, речь шла о знакомых нам моделях доступа третьих сторон или вертикального разделения, но существенно видоизмененных и предполагающих иные результаты реструктуризации, нежели те, какие обычно описываются в научной литературе. Отсюда также следует, что ученые, пытающиеся использовать результаты реформ в одной стране (скажем, в Великобритании) для прогнозирования результатов в другой стране (скажем, в России), строят свои выводы не на самых надежных основаниях.

В глазах потенциальных инвесторов, менеджеров и участников рынка результаты реформ выглядят несколько иначе. Концессии, аукционы по распродаже активов и отношение правительств к частным компаниям в целом были, пожалуй, не столь прозрачными и нейтральными, как ожидали аутсайдеры, не входившие в число «своих». Существующих и потенциальных перевозчиков, рассчитывавших получить права на использование бывшей советской железнодорожной инфраструктуры — не говоря уже о доступе к заказам грузоотправителей, — по большей части ждало разочарование. Рынок открывался слишком медленно, а иногда процесс шел и в противоположном направлении. Ничего не поделать: аутсайдеры, надеющиеся получить прибыль в ходе рыночных преобразований железнодорожного сектора на территории бывшего Советского Союза — точно так же, как в Китае и Индии, — должны запастись терпением.

* * *

ДОПОЛНЕНИЕ

Источники с описанием обвинений в протекционизме и коррупции при реструктуризации

Российская Федерация: Aris, B. Russia's privatization programme runs off the rails. Business New Europe. December 2011 (http://issuu.com/businessneweurope/docs/bne_ december_2011_poverty_of_nation); Sistema objects to Russia's de facto privatization rules. Business New Europe, October 17, 2012 (http://www.bne.eu/story4103/Sistema_objects_ to_Russias_de_facto_privatization_rules) (здесь цитируется заявление РЖД о том, что предложение на торгах было отклонено по причине «плохого финансового состояния» компании); Russian Railways CEO Denies Freight One Auction Requirements Bias. 1Prime, October 17, 2012 (http://www.1prime.biz/news/search/_Russian_Railways_CEO_denies_First_Cargo_auction_requirements_bias/0/%7B1A1AF26A-6929-4362-9E9D-8D019C48ACE7%7D.uif) (здесь сообщается, что АФК Система «не была допущена к участию [в аукционе] антимонопольным органом»). Дата обращения ко всем указанным сайтам — 24 октября 2012 года; Sistema Wins SG Trans Tender. RosBusinessConsulting, September 27, 2012 (http://rbcnews.com/free/20120927175322. shtml). Дата обращения — 1 ноября 2012 года.

Казахстан: Going off the rails: Criminal, fall guy or hapless bystander? Economist, April 10, 2008 (http://www.economist.com/node/11019786); Kazakhstan: Coup Plots and Corruption Alleged As Former Presidential Son-In-Law Battles Authorities. EurasiaNet, April 19, 2008 (http://www.eurasianet.org/departments/insight/articles/pp042008.shtml); Goodley, S. Court documents allege 'corrupt' Kazakhstan regime's link to FTSE firms. The Guardian, December 2, 2010 (http://www.guardian.co.uk/business/2010/dec/02/kazakhstan-regime-link-to-ftse-firms); Kazakhstan: Russia Pressing for Clean-Up at China Border Crossing. EurasiaNet, May 5, 2011 (http://www.eurasianet.org/node/63427); Peterson, A. Khorgos to Become Kazakhstan's Trans-Eurasian Transport Hub. Eurasia Daily Monitor, July 10, 2012 (http://chinaincentralasia.com/2012/07/11/khorgos-to-become-kazakhstan%E2%80%99s-trans-eurasian-transport-hub/). Дата обращения ко всем указанным сайтам — 25 октября 2012 года.

Эстония: Salo and Hovi, 2003; Estonian Railway Will Dispute the Railways Act, at the Same Time Obeying It. RZD-Partner, December 8, 2005 (http://www.rrdc.com/article_12_08_2005_posner_interview_RZD.pdf). Дата обращения — 14 июня 2012 года; Private Sector Investment in Railways. Tera International Group, Inc. (2006) (http://www.adb. org/Documents/Reports/Consultant/best-practices-railways/Appendix-8-Privatization-of-Estonian-Railways.pdf). Дата обращения — 14 июня 2012 года; I won't be coming back here again. Eesti Ekspress, January 11, 2007 (http://www.rrdc.com/article_01_11_2007_ posner_interview_eesti_ekspress.pdf). Дата обращения — 14 июня 2012 года; Wright, R. Estonia completes rail renationalization. Financial Times, January 16, 2007 (http://www. ft.com/intl/cms/s/0/70de8424-a59e-11db-a4e0-0000779e2340.html). Дата обращения — 14 июня 2012 года; Council for European Investment Security, "Trials of a Baltic Tiger: Estonia's Economic Landscape Since the Fall of Communism." July 2011 (http://www.investmentsecurity.org/wp-content/uploads/2011/07/07-05-11-CEIS-Estonia-paper_ FINAL.pdf). Дата обращения — 14 июня 2012 года; Sepp and Eerma (2012).

Украина: «Укрзализныця»: реформу поставили на «теневые» рельсы? bi3on.info, 6 января 2012 года (http://bi3on.info/uk/rus/neft-i-daz/10186-lukrzalyzncjar-reformu-postavy...); Брейнер, В.Приватизацію «Укрзалізниці» ховають за реформою. Українська правда, 26 марта 2012 года (http://www.epravda.com.ua/publications/2012/03/26/319715/); Looting, Kirpa and fleeing rats from sinking ship (http://foreignnotes.blogspot.com/2005_01_01_archive.html, citing Krushelnycky, A. Kiev old guard try a final coup, Sunday Times, January 2, 2005,http://www.thesundaytimes.co.uk/sto/news/world_news/article97437.ece); Railway workers are preparing protests against ‘criminal restructuring Ukrzaliznytsya’. September 9, 2012 (http://rus.newsru.ua/ukraine/09sep2012/zaliznyci.html). Дата обращения ко всем указанным сайтам — 13 ноября 2012 года.

Грузия: Интервью автора с Генри Познером III, председателем совета директоров Railroad Development Corporation, 1 ноября 2012 года.

[1] Railway Sector Survey of Russia, Belarus, Ukraine, and Kazakhstan. European Bank for Reconstruction and Development, London. 1993; Holt, J. Transport Strategies for the Russian Federation. Studies of Economies in Transformation paper number 9, World Bank, Washington, 1993.

[2] Westwood, J. N. Soviet Railways Today. Citadel Press, New York, 1964; Haywood, R. M. Russia Enters the Railway Age, 1842—1855. Columbia University Press, New York (Boulder, CO: East European Monographs, no. CDXCIII), 1998; Puffert, D. J. Tracks Across Continents, Paths Through History: The Economic Dynamics of Standardization in Railway Gauge. University of Chicago Press, Chicago. 2009.

[3] Pittman, R. Options for Restructuring the Monopoly State-Owned Railway. In: Scott Dennis and Wayne Talley, eds., Railroad Economics, Elsevier (Research in Transportation Economics, v. 20), New York. 2007.

[4] Loris, di P. and Pelkmans J. The Economics of EU Railway Reform. Bruges European Economic Policy Briefings no. 8, September, 2004; Nash, Ch. Europe: Alternative Models for Restructuring. In: Gomez-Ibdnez J. A., de Rus G. Competition in the Railway Industry: An International Comparative Analysis. Edward Elgar, Transport Economics, Management, and Policy, Northampton, MA. 2006.

[5] Дополнительно о реструктуризации российских железных дорог см.: Oding, N. Reforming a Natural Monopoly: The Case of Railroad Transport. In: Paul J. J. Welfens and Evgeny Gavrilenkov, eds., Restructuring, Stabilizing and Modernizing the New Russia: Economic and Institutional Issues, Springer-Verlag, Berlin — Heidelberg, 2000; Regulatory Reform of Railways in Russia. European Conference of Ministers of Transport and Organization for Economic Cooperation and Development, Paris, 2004; Dementiev, A. Reforming Russian Railways: Introduction of Competition and New Regulatory Challenges. In: Rosario Macario, ed., Competition and Ownership in Land Passenger Transport. Elsevier, Amsterdam, 2006; Winner, J. H. Russia. In: Jeremy Drew and Johannes Ludewig, eds., Reforming Railways: Learning from Experience, Eurail Press, Hamburg, 2011; Pittman, R. Blame the Switchman? Russian Railways Restructuring After Ten Years. In: Michael Alexeev and Shlomo Weber, eds., Handbook of the Russian Economy, Oxford University Press, Oxford, 2012.

[6] Building Institutions for Markets. World Development Report, World Bank, Washington, 2002; Xu, Yi-chong. Electricity Reform in China, India and Russia: The World Bank Template and the Politics of Power. Edward Elgar, Cheltenham, UK, 2004.

[7] Regulatory Reform of Railways in Russia. European Conference of Ministers of Transport and Organization for Economic Cooperation and Development, Paris, 2004.

[8] Дополнительно о реструктуризации казахстанских железных дорог см.: Amos, P. Reform, Commercialization and Private Sector Participation in Railways in Eastern Europe and Central Asia. World Bank Transport Papers TP-4, January 2005; Kazakh Railways Investor Presentation, 2010. Kazakhstan Temir Zholy, Astana, September. http://www.slideshare.net/ktzhpress/kazakh-railways-investor-presentation, accessed 14 June 2012; Sharipov, T. Results so far and prospects of Kazakhstan passenger rail franchising. Research in Transportation Economics 29, 2010, 19—35; Thompson, L. Railway Issues in Kazakhstan: Options and Markets. Thompson Galenson & Associates, slide presentation at Michigan State University, 2012, February 13; а также карты в приложении к Railway Sector Survey of Russia, Belarus, Ukraine, and Kazakhstan. European Bank for Reconstruction and Development, London, 1993.

[9] Amos, P. Reform, Commercialization and Private Sector Participation in Railways in Eastern Europe and Central Asia. World Bank Transport Papers TP-4, January 2005.

[10] Jarasuniene, A. Research on Model Application to Restructuring the Railway Transport Sector in Lithuania. Transport 24, 2009, 205—211.

[11] Uzbekistan: Railway Rehabilitation Project and Railway Modernization Project. Asian Development Bank, Performance Evaluation Report, December 2010.

[12] Дополнительно см.: Georgian Railway Problems and Perspectives (2008). Tbilisi: Open Society of Georgia Foundation, http://www.osgf.ge/files/newsletterENG/RAILWAY_Final_ENG_9saox0TNn1. pdf (accessed 2 November 2012).

[13] International Logistics Centres/Nodes Network in Central Asia. SAFEGE Consulting Engineers for the European Union (EuropeAid/125727/C/SER/Multi), Brussels, 30 September 2009, reissued 15 July 2010.

[14] Pittman, R. Risk-averse restructuring of freight railways in China. Utilities Policy 19, 2011, 152—160.

[15] Weitz, R. Russia and the Koreas: Past Policies and Future Possibilities. Academic Paper Series 5:2, Korea Economic Institute, Washington, 2010.

[16] Ward, Ch. J. Brezhnev's Folly: The Building of BAM and Late Soviet Socialism. University of Pittsburgh Press, Pittsburg, 2009.

[17] Дополнительно на эту тему см.: Otsuka, Sh. Central Asia's Rail Network and the Eurasian Land Bridge. Japan Railway & Transport Review 28, September 2001, 42—49.

[18] Директор Вашингтонского института Центральной Азии и Кавказа (прим. переводчика).

[19] Swanstrom, N., Norling, N., and Li, Zh., 2007. China. In: Starr, S. Frederick, ed. The New Silk Roads: Transport and Trade in Greater Central Asia. Central Asia-Caucasus Institute & Silk Road Studies Program, Johns Hopkins University, Washington, 2007.

[20] Lussac, S. The Baku — Tbilisi — Kars Railroad and Its Geopolitical Implications for the South Caucasus. Caucasian Review of International Affairs 2, 2008, 212—224.

[21] AECOM Transportation. Rail Baltica Interim Report. London, November 2010.

Вернуться назад