Журнальный клуб Интелрос » Отечественные записки » №6, 2012

Сравнивая сельское хозяйство России с другими странами, чаще всего сопоставляют уровень производства, ресурсную базу и эффективность использования ресурсов (земли, инвестиций, труда). Между тем не менее, если не более важным является ответ на вопрос, как все это организовано. Ведь именно от устройства аграрной структуры в конечном итоге зависит стабильность всего сельского хозяйства, и цена ошибки здесь особенно велика. Тем не менее многоаспектные проблемы организации сельскохозяйственного производства не слишком очевидны на первый взгляд, и государство, как правило, уделяет им сравнительно немного внимания.

Межстрановой анализ позволяет выявить и проблемы такого рода, давая возможность увидеть слабые и сильные стороны организации сельского хозяйства в каждой из стран. Конечно, чем больше государств попадает в круг исследования, тем более объемным оно становится, но объять необъятное невозможно в принципе. Для нашей страны наиболее интересным представляется сравнение с государствами — лидерами аграрного производства, ведь важно изучить, какая именно структура и организация сельскохозяйственного производства способствует наиболее интенсивному и сбалансированному развитию. США — страна, пожалуй, самая подходящая для такого сравнения: при том, что она не всегда была среди лидеров и пережила период болезненной трансформации после ликвидации рабства на юге, ей удалось создать мощное сельское хозяйство при сходной с Россией территориальной протяженности и значительной численности населения. Да, очевидны и различия: к примеру, вот уже 150 лет США не знают войн, смен государственного строя, и система развивается относительно спокойно (хотя масштабный кризис случился и там — Великая депрессия в 30-е годы прошлого века), но тем интереснее посмотреть, каких результатов удалось достичь в таких условиях.

Конечно, организация сельского хозяйства США — тема для обширного исследования, на которое данная статья не претендует, но отдельные вопросы рассмотреть можно и в ее рамках.

Правомерен вопрос: а что, собственно, следует понимать под аграрной структурой? И как выявить, эффективна она или нет?

Понятие аграрной структуры очень многогранно, но в целом под ней понимается «соотношение хозяйств разных типов (классов), характеризующееся удельным весом хозяйств разных типов (классов)[1] в валовой и товарной продукции, в использовании трудовых, земельных и финансовых ресурсов сельского хозяйства»[2]. В данной статье классификационным признаком будет служить размер выручки, в зависимости от которой сельхозтоваропроизводители будут сгруппированы по экономическим классам. Далее по выделенным классам оценим:

Показатели выручки и прибыли на единицу затраченных трудовых, земельных и финансовых ресурсов дадут возможность оценить сравнительную эффективность их использования. Способ организации производства в ведущих классах (преобладают ли фермерские хозяйства или корпорации, наемный труд или семейный) покажет, кто является основной опорой аграрного сектора в стране. Наконец, необходимо оценить, какой класс пользуется наибольшей поддержкой государства.

Такой подход позволяет, во-первых, понять, насколько сравнительно конкурентоспособно аграрное производство каждой из стран, как в целом, так и по отдельным типам хозяйств, а во-вторых, сделать предварительные выводы об адекватности сложившейся аграрной структуры. Так, если ведущий класс концентрирует у себя основные ресурсы и более эффективно по сравнению с другими их использует, то структура будет адекватной. С другой стороны, если наиболее крупные производители работают с меньшей эффективностью, чем остальные, ситуация становится нестабильной, в структуре возникает напряжение, она нуждается в трансформации, причем возможны два пути — постепенный эволюционный или скачкообразный революционный. Конечно, сочетание концентрации и эффективности использования отдельных ресурсов может различаться. Так, основной класс может концентрировать у себя большие объемы земли и капитала, но относительно небольшое число работников.

По господдержке на единицу продукции можно оценить реальные, а не декларируемые цели аграрной политики. Если поддержкой пользуется основной производящий класс, концентрирующий ресурсы, прежде всего землю и капитал, и отличающийся высокой эффективностью, значит, цель государства — увеличение производства продукции. Если же поддерживаются второстепенные производящие классы, то цели государства скорее социальные. Наконец, если государственным приоритетом является поддержка основного класса, который, однако, работает с низкой эффективностью, то цель государства, скорее всего, тоже состоит в увеличении производства, но такая госполитика должна быть признана неэффективной.

Необходимые для данной работы данные по России на сегодняшний день можно почерпнуть только из Всероссийской сельскохозяйственной переписи 2006 года (далее — ВСХП-2006). Преимущество переписи перед другими статистическими данными — в сплошном охвате сельхозтоваропроизводителей. Кроме того, благодаря доступу к первичным данным удалось сгруппировать в экономические классы представителей всех категорий сельхозтоваропроизводителей (сельскохозяйственные организации — СХО, личные подсобные хозяйства — ЛПХ, крестьянско-фермерские хозяйства — КФХ, хозяйства населения, входящие в некоммерческие объединения, огороднические, животноводческие и дачные). Обычно в России учитываются данные по первым трем категориям, что ограничивает межстрановое сравнение, причем по ЛПХ и КФХ обследования сделаны только выборочные. Наиболее доступны данные по сельхозорганизациям, по которым в ряде исследований и проводился сравнительный межстрановой анализ, но вся совокупность сельхозпроизводителей сравнивается впервые.

Аналогичным источником данных по США служит Census of Agriculture за 2007 год. Объектами переписи здесь становились только хозяйства, в год переписи произведшие и реализовавшие сельскохозяйственную продукцию на сумму свыше $1000 или имеющие потенциал для производства продукции свыше этой суммы[3], даже если в год переписи они ее и не продали. В России, согласно Федеральному закону «О Всероссийской сельскохозяйственной переписи» № 108-ФЗ от 6 июля 2005 года, объекты переписи — «юридические и физические лица, являющиеся собственниками, пользователями, владельцами или арендаторами земельных участков, предназначенных или используемых для производства сельскохозяйственной продукции, либо имеющих сельскохозяйственных животных».

Российские переписные листы содержат большой блок информации по ресурсам хозяйств, однако в них нет стоимостных показателей реализации продукции. В связи с этим экономические классы России выделяются не по размеру продаж, как американские, а на основе стандартизированной выручки (СВ), учитывающей оценку производственного потенциала сельских хозяйств по классификации, разработанной В. Я. Узуном и В. А. Сарайкиным в ВИАПИ им. А. А. Никонова. Для этого по каждому объекту сельскохозяйственной переписи (ВСХП-2006) определялась условная площадь (фактические данные по посевам культур по видам, посадкам многолетних насаждений, сенокосам, пастбищам, площади залежей и незасеянной пашни переводились в условные гектары по коэффициентам, учитывающим затраты на 1 га в среднем за 2005—2007 годы по видам культур/угодий в каждом регионе РФ по сельхозорганизациям), которая затем умножалась на стандартизированную выручку с 1 га условной площади в данном регионе. Последняя определялась как отношение средней величины выручки от реализации продукции растениеводства сельхозорганизаций в данном регионе за 2005—2007 годы на вычисленную условную площадь региона. Аналогичный расчет делался для вычисления стандартизированной выручки от условного поголовья. Стандартизированная выручка по каждому объекту переписи определялась как сумма стандартизированной выручки по растениеводству и животноводству каждого объекта переписи. Одинаковые коэффициенты перевода использовались для всех категорий хозяйств, за исключением овощей закрытого грунта. Для этого вида деятельности по КФХ и хозяйств населения производилась корректировка[4].

По проведенной классификации выделялись 1) хозяйства, не производящие сельскохозяйственную продукцию (туда входили заброшенные хозяйства и функционирующие, но не производящие сельхозпродукцию)[5] и 2) хозяйства сельхозпроизводителей. Сельхозтоваропроизводители, независимо от их юридического статуса, были отнесены к товарным, если их годовая СВ была равна или превышала 30 тыс. руб. (примерный эквивалент $1000), к потребительским — от 10 до 30 тыс. руб., рекреационно-резидентским — менее 10 тыс. руб.

Товарные хозяйства России подразделяют на:

Для адекватного сопоставления аграрных структур США и РФ целесообразно исключить из рассмотрения заброшенные и не функционирующие хозяйства России, то есть учитывать только категорию сельхозтоваропроизводителей, так как в США нефункционирующие и заброшенные хозяйства в перепись не включались.

Американские хозяйства по объемам продаж разделены на те же классы, что и российские. Последняя категория хозяйств США с потенциалом продаж менее $1000 в данной работе отнесена к нетоварным (потребительским и резидентским), хотя ее можно было бы отнести и к подсобным фермерским хозяйствам, т. к. в Census пороговым значением потенциала продаж в $1000 в США отсекались от сельхозтоваропроизводителей так называемые «кухонные огороды», не играющие по существу никакой роли в сельскохозяйственном производстве страны и не затронутые аграрной политикой государства. При переписи в России этого сделано не было. Однако выделенный класс товарных хозяйств России соответствует по СВ тем американским хозяйствам, что включены в Census, поэтому вполне возможно сравнивать между собой только эти категории.

Новая перепись планируется в США на конец 2012 года, в России — на 2016 год. Таким образом, следующий полный сравнительный срез аграрных структур можно получить не ранее появления их результатов. Тем не менее данное исследование может служить отправной точкой для последующего сравнения, поскольку основные тенденции и выводы можно проверить по данным ведомственной статистики Минсельхоза РФ, а по отдельным категориям американских сельхозпроизводителей — по обследованиям USDA.

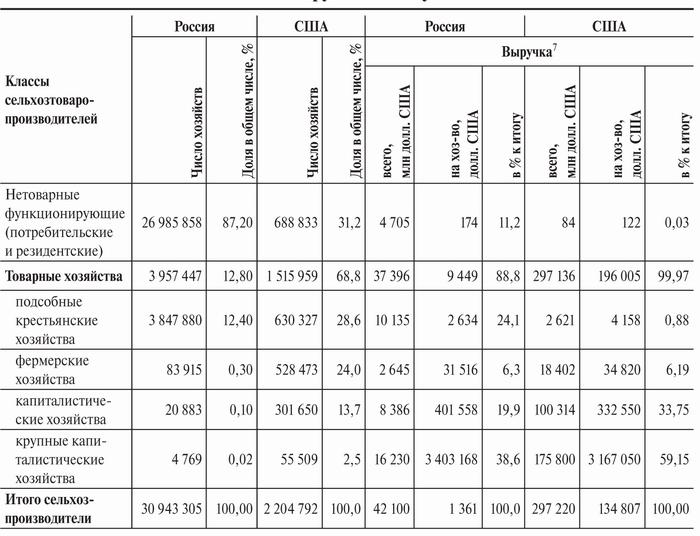

В таблицах 1—11 даны характеристики аграрной структуры экономических классов сельхозтоваропроизводителей по следующим показателям: концентрация земельных и трудовых ресурсов, техническая оснащенность, эффективность использования земельных и трудовых ресурсов, а также господдержка. Узкий перечень показателей, включенных в ВСХП-2006, не позволил представить более широкую палитру сравнения. Стандартизированная выручка переведена в доллары США по среднегодовому курсу в 2006 году.

Как следует из таблицы 1, к функционирующим сельхозтоваропроизводителям России принадлежало 30,9 млн хозяйств с совокупной стандартизированной выручкой в $42,1 млрд. В США сельхозтоваропроизводителей насчитывалось лишь 2,2 млн, в 14 раз меньше, но зато выручка их достигала $297,2 млрд, то есть в семь раз превосходила российскую. Такой контраст возникает главным образом за счет класса нетоварных хозяйств, составляющих 87 % в структуре сельхозтоваропроизводителей России. Они состоят в подавляющем большинстве из ЛПХ и садово-огородных товариществ (99,8 % всех хозяйств этой совокупности). Их в 39 раз больше, чем в США, и они в отличие от американских ферм этого класса играют определенную роль в производстве: с долей 11 % в стандартизированной выручке они производят в 1,8 раза больше, чем весь класс товарных фермерских хозяйств России. В США таких хозяйств треть, то есть тоже достаточно много, но роли в производстве они не играют никакой, — на эту категорию приходится менее одного десятого процента всей выручки. По размеру выручки на хозяйство российские — даже более производительны, чем американские этого же класса.

Товарных хозяйств в России 4 млн, в США — всего 1,5 млн, но выручка их больше в 7,9 раза. Структура классов товарных хозяйств по выручке и численности показана в таблице 2.

Из таблиц 1 и 2 видно, что среди товарных хозяйств России по численности полностью преобладают мелкие подсобные крестьянские хозяйства с долей в 97 %. Их роль в производстве также весома: 27 % от СВ товарных хозяйств, ежегодная выручка оценивается в $2,6 тыс. на хозяйство. В США их доля в численности намного ниже, хотя тоже существенна, — около 42 % всех товарных хозяйств, или 630 тыс., но роль в производстве ничтожна — менее 1 % всей выручки. В то же время в расчете на хозяйство американские фермы этого класса производили в 1,6 раза больше выручки, чем российские.

Роль в производстве хозяйств, принадлежащих к фермерскому классу, примерно одинакова в обеих странах: этот класс давал 6 % от общей выручки сельхозпроизводителей. В то же время в США в него входило 528,5 тыс. ферм (35 % всех товарных хозяйств), тогда как в России — всего 83,9 тыс. (2 % соответственно). Хозяйства этого класса характеризовались примерно равной производительностью на хозяйство: $31,5 тыс. в РФ и $34,8 тыс. в США. Совокупный объем их выручки, в семь раз превышавший российский, объясняется большей их численностью.

Типичные представители:[8]

Примером типичного американского фермерского хозяйства могут служить небольшие коммерческие фермы Висконсина, выращивающие овощи, ягоды, зеленные культуры, цветы. В течение трех лет CIAS исследовала фермы указанной специализации, где производство ведется на 3—12 акрах (1,2—4,9 га) земли (не считая площадей под паром). На этих фермах в подавляющем большинстве случаев практикуется органическое сельское хозяйство, то есть не применяются синтетические пестициды и удобрения, что крайне важно при последующем рыночном позиционировании произведенной продукции.

В основу маркетинговой стратегии этих ферм положен так называемый direct marketing, то есть продажа напрямую покупателям. Эта система может включать в себя местные фермерские рынки, ресторанчики, а также Community supported agriculture — сельское хозяйство, поддерживаемое местным сообществом. Суть его в том, что фермеры, производящие продукцию без консервантов и химикатов, с одной стороны и члены местного сообщества, желающие такие продукты потреблять, — с другой создают систему сбыта, в том числе через Интернет. Эта система, согласно обследованию, обеспечивала наиболее надежную реализацию и самый высокий доход. Таким образом, у этих хозяйств есть стабильная сбытовая ниша под определенный спрос — свежие домашние фермерские продукты местного производства[9].

Для большинства владельцев таких ферм это занятие является основным или даже обеспечивающим весь доход. Выручка в среднем составляет примерно 11 тыс. долларов с акра. Зарплата владельца (доход за вычетом переменных издержек, деленный на количество проработанных фермером часов) — в среднем $7,45.

Годовой объем продаж с одной из обследуемых ферм в 4,5 акра достигал $46,5 тыс., при этом переменные затраты — $24,9 тыс.; доход (вместе с амортизацией) — $21,5 тыс. В среднем, как показало обследование, чем меньше площадь фермы, тем больше трудозатрат приходится на один акр и тем выше — поакровый доход.

Фермы с продуктивными площадями до шести акров, как правило, обходились без наемных рабочих, однако с ростом площадей их приходилось нанимать. В среднем на акр требовалось 850 чел./часов, основную часть которого (от 40 до 97 % по разным фермам) составляли трудозатраты самого фермера. Фермеры, владевшие площадью свыше 6 акров, привлекали на определенные виды работ от 4 до 8 рабочих. Успех в значительной мере определялся умением найти баланс между наемным трудом и оборудованием, которое его заменяет. Проблема в том, что, с одной стороны, масштабы производства на таких фермах не позволяют получить полной отдачи от установленного оборудования, но с другой — затраты на наемный труд вскоре превращаются в существенную статью переменных издержек (до 34 % на фермах свыше 6 акров, в среднем на этих фермах — 20 %), быстро съедая получаемый доход. В среднем за три года фермеры инвестировали примерно 12—15 % от своей годовой выручки в покупку нового оборудования или ремонт старого. Приблизительная стоимость техники и оборудования на пятиакровую овощеводческую ферму оценивалась в $35,4 тыс. (по закупочной цене).

Исследование показало, что, как правило, фермеры этой категории довольны своей жизнью, хотя не отказались бы иметь больше свободного времени, больше уверенности в пенсионном обеспечении, а также более умелый и преданный своему делу наемный персонал.

Хозяйства, принадлежащие к классу капиталистических, в США составляют 20 % от товарных хозяйств страны (301,7 тыс. хозяйств) и дают 34 % выручки. В России те же показатели — 0,5 % (20,9 тыс. хозяйств) и 22,4 % соответственно. В расчете на одно хозяйство российские могли производить СВ на $401,6 тыс., в то время как американские продавали продукции на сумму $332,6 тыс., то есть были мельче по размеру выручки, однако благодаря большей численности в совокупности производили в 12 раз больше выручки.

Хозяйств, относимых к классу крупных капиталистических, в США в 11,6 раза больше, чем в России (55,5 тыс.), и они составляют 3,7 % всех товарных хозяйств страны, производя 59 % выручки. Таким образом, именно этот класс является ведущим в сельскохозяйственном производстве США.

Здесь необходимо сделать важное уточнение. Если в России в капиталистическом классе преобладают главным образом сельскохозяйственные организации, основанные на наемном труде (табл. 3) и поэтому с полным правом носящие это название, то в США большинство в этом классе составляют не корпорации, а фермерские хозяйства, привлекающие постоянных наемных работников, как будет показано ниже, лишь в небольших масштабах. Поэтому термин «капиталистический», подразумевающий, что для получения прибыли используется наемный труд, в случае с США довольно условен. Даже среди крупных капиталистических фермерские хозяйства в США составляют практически половину. Правда, постоянный наемный труд используют 69 % хозяйств этого класса, то есть называть его капиталистическим можно уже с большим основанием (табл. 4).

Крупные агропромышленные корпорации могут иметь собственные хозяйства (они отражаются в переписи), но одновременно широко применяют контрактацию, а также закупают продукцию у независимых фермеров (свиноводство, КРС). Распространены такие компании в отраслях промышленного типа (птицеводство, свиноводство). В птицеводстве, где широко практикуются подрядные отношения, компания со своей стороны предоставляет цыплят для дальнейшего откорма, лекарства, корма, консультации, а также технологии, следование которым она контролирует; фермер-контрактник со своей — землю, здания, оборудование и собственный труд. Кроме того, на нем лежит обязанность утилизировать навоз и павшую птицу, обеспечивать бесперебойный подъезд к ферме, а также уплачивать налоги. Соответствующие договоры, как правило, составляются компанией, и менять что-либо фермер не может — только принять или не принять ее условия. В том же случае, если индивидуальный производитель птичьего мяса отказывается работать с одной из крупных компаний, он фактически лишается рынка сбыта своей продукции, т. к. эти же фирмы занимаются переработкой и торговлей. Таким образом, плохие отношения с компанией (например, чересчур активная защита своих прав) равносильны уходу фермера из данного вида деятельности, притом что переоборудовать ферму во что-то другое практически невозможно.

Типичные представители:[10]

Tyson Foods Inc. Транснациональная корпорация. Основана в 1935 г.

В 2011 г.

- 115 тыс. занятых

- 61 завод по переработке бройлеров

- 12 заводов по переработке говядины

- 9 заводов по переработке свинины

- 23 перерабатывающих завода

Выручка 32,3 млрд долл. США

- 5590 фермеров-контрактников

Еженедельно на заводах Tyson Foods перерабатываются:

- 42,3 млн бройлеров

- 141 750 гол. крупного рогатого скота

- 398 720 гол. свиней

Все производство бройлеров вертикально интегрировано.

Производство яиц и цыплят, то есть наиболее ответственные стадии, идет на фермах Tyson Foods. Фермеры-контрактники подключаются на стадии доращивания цыплят до убойного веса по технологии компании и на кормах, производимых на заводах компании. Дорощенные бройлеры вывозятся транспортом компании на перерабатывающие заводы Tyson Foods.

В свою очередь производство говядины в США практически не интегрировано вертикально. Отрасль состоит из более чем 1 млн индивидуальных ферм, более 2000 фидлотов (откормочные площадки — заключительная стадия производства говядины, когда подрощенного теленка постановочной массой примерно 225 кг откармливают преимущественно концентратами до достижения веса 450—550 кг в течение примерно 6—8 мес.) и 60 основных переработчиков. Tyson Foods входит в долю с производителями говядины, беря на себя часть риска и закупок, чтобы обеспечить непрерывные поставки на свои заводы. Ежедневно на рынке наличного товара компания закупает у фидлотов скот, используя различные формулы определения цены, включая надбавки за качество. На заводах Tyson Foods скот содержится лишь несколько часов.

Производство свинины в США включает 4 стадии.

- Маточники

- Доращивание

- Откорм

- Переработка

Свиноводческие фермы США специализируются либо на одной стадии, либо на всем процессе сразу. У Tyson Foods есть дочерняя фирма The Pork Group, которая производит на продажу свиней на всех стадиях. Однако от нее Tyson Foods получает менее 3 % всей свинины, остальное закупается у индивидуальных фермеров.

В России крупных капиталистических хозяйств всего 4,8 тыс. (0,1 % от числа товарных хозяйств), и в подавляющем большинстве (98 %) это, как было уже отмечено, СХО. Однако доля этого класса в стандартизированной выручке товарных хозяйств достигает 43 %, свидетельствуя о том, что и в России он играет ведущую роль в производстве. Крупные капиталистические хозяйства России несколько превосходят аналогичные американские по выручке на одно хозяйство — $3,4 млн против $3,1 млн. Однако благодаря большей численности выручка американских — в 10,8 раз выше.

Таким образом, в аграрной структуре США безусловными лидерами являются классы товарных крупных капиталистических и капиталистических хозяйств, то есть именно те, для которых производство сельскохозяйственной продукции — основной бизнес. В совокупности они дают 92,9 % всей выручки как сельхозтоваропроизводителей, так и товарных хозяйств США, составляя 23,6 и 16,2 % от общей численности соответственно. Еще раз отметим, что в капиталистическом классе США преобладают фермерские хозяйства, а не корпорации. Потребительские и резидентские, а также подсобные фермерские хозяйства не играют роли в производстве (выручка менее 1 %), хотя они и составляют 59,8 % от общей численности. Хозяйства, принадлежащие к фермерскому классу, дополняют производство капиталистических хозяйств (6 % в выручке при доле 24 % среди сельхозтоваропроизводителей).

В России к 2006 году сложилась неоптимальная двухполярная структура производства. С одной стороны, имеется огромное число мелких и мельчайших сельхозтоваропроизводителей с совокупной долей 35,3 % в СВ, с другой — ведущими в производстве стали капиталистические и крупные капиталистические хозяйства (58,5 % в СВ). Хозяйства, принадлежащие к классу фермерских, так же, как и в Штатах, играют дополняющую роль (6 % в СВ). За исключением подсобных фермерских, российские хозяйства не отличаются или несколько превосходят американские аналогичных классов. Однако из-за того, что в России в 11,6 раза меньше хозяйств, относимых к крупным капиталистическим, в 14,4 раза — капиталистическим, в 6 — фермерским, то есть структура не оптимальна, Россия отставала от США по производству товарной продукции в семь раз. Огромное число мелких производителей не могут компенсировать недостаток крупных коммерческих производителей.

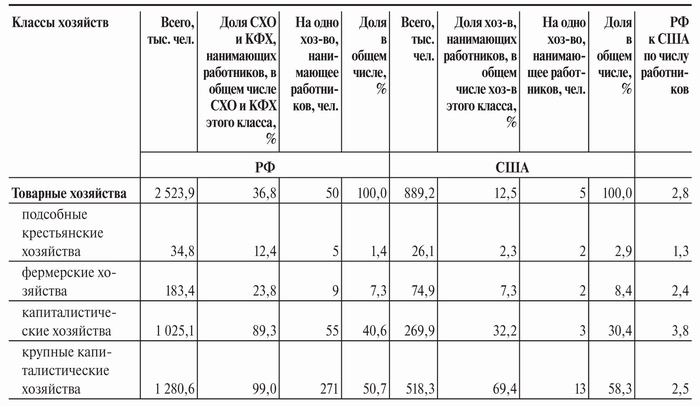

Более адекватное представление об эффективности производства дает выручка не на все хозяйство, а на одного работника — то есть показатель производительности труда. В таблице 4 дана характеристика товарных экономических классов по постоянным наемным работникам. В российской переписи это показатель числа постоянных наемных работников в СХО и КФХ на 1 июля 2006 года. Соответствующего показателя для ЛПХ и садово-огородных хозяйств предусмотрено не было, так как предполагалось, вероятно, что эти производители не нанимают работников на постоянной основе в силу самого подсобного характера своего производства. Соответственно и СВ для расчета данной таблицы бралась только для СХО и КФХ. В американской переписи наемные работники делятся на тех, кто проработал в хозяйстве больше и меньше 150 дней. Из двух этих категорий для нашего исследования выбраны проработавшие свыше 150 дней как более приближенные к постоянным работникам.

Как следует из таблицы 4, в различных экономических классах российских товарных СХО и КФХ было в 1,3—3,8 раза больше постоянных наемных работников, чем на американских фермах аналогичных классов. В расчете на одно хозяйство, нанимающее работников, российские товарные СХО и КФХ привлекали в среднем в десять раз больше постоянных работников, чем американские фермы: 50 и 5 человек соответственно. Даже среди крупных капиталистических хозяйств всего 69 % используют постоянный наемный труд. И дело здесь не только в более продвинутых технологиях, позволяющих справляться с большими объемами работ меньшими силами, не только в значительно меньшей концентрации площадей на хозяйство, о которой речь пойдет ниже, но и в иной форме организации сельскохозяйственного производства. Если российские предприниматели все еще предпочитают иметь работников у себя в штате, то американские значительную часть необходимых работ выполняют, нанимая сезонных рабочих, контракторов[11], и при необходимости — специализированные механизированные бригады (customwork). Поэтому оценивать производительность труда на постоянного наемного работника было бы неправомерно.

Census не содержит такого показателя, как среднегодовое число занятых работников или отработанных человеко-часов. Аналогичные проблемы и в российской переписи. Для приблизительной оценки ситуации в США использовался следующий подход[12]: из Farm Labor Survey за 2007 год[13] был взят показатель среднегодовой оплаты часа наемного труда в сельском хозяйстве и среднее количество отработанных часов в неделю. Взятые из Census данные о затратах хозяйств на оплату труда всех наемных работников, включая отработавших менее 150 часов, контракторов и механизированных отрядов (customwork), были поделены на почасовую среднегодовую оплату и число отработанных человеко-часов в год исходя из недельной выработки. При этом за основу было принято предположение, что в затратах на оплату customwork доля оплаты труда составила 50 %, т. к. в Census они включают еще и затраты на аренду техники. К полученному числу было добавлено число управляющих — хозяев ферм (оплата труда нанятых управляющих входила в затраты на наемный труд). Если труд членов семьи фермера оплачивался, то эти затраты также, согласно методике Census, должны были входить в затраты на оплату труда. Такой подход с некоторым допущением позволил оценить среднегодовое число занятых в США.

Для России из сводного годового отчета по сельскохозяйственным организациям за 2006 год был взят среднегодовой показатель занятых работников (с учетом привлеченных и сезонных), а по переписи — наличие постоянных и сезонных работников в СХО, и по составленной пропорции определялось среднегодовое число работников по классам хозяйств. Аналогично и по КФХ (число среднегодовых взято по результатам переписи 2005 г.). Для расчета среднегодового числа занятых в ЛПХ использовались результаты проведенного Росстатом Обследования населения по проблемам занятости за 2007 год (данные 2006 г.), где указаны фактическое время, потраченное в домашнем хозяйстве на производство сельскохозяйственной продукции для собственного потребления[14], и запрошенные у Росстата данные по фактическому времени, отработанному в домашнем хозяйстве на производство товарной сельскохозяйственной продукции; далее использован тот же подход, что для СХО и КФХ. Результаты представлены в таблице 5.

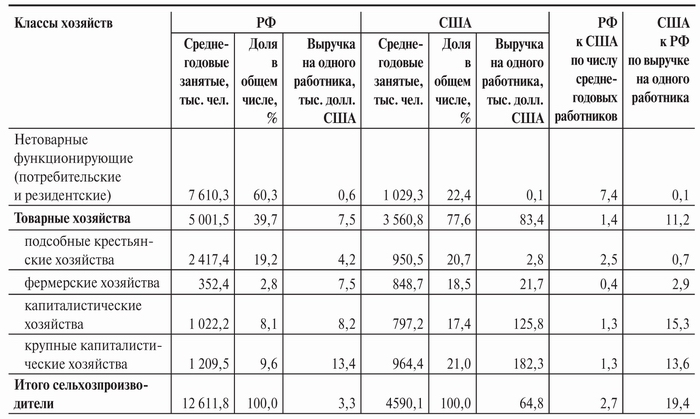

При таком подходе общее среднегодовое число занятых в сельском хозяйстве составит в РФ 12,6 млн чел., то есть в 2,7 раза больше, чем в США. Если брать только товарные хозяйства, разница не столь существенна: в них занято лишь на 40 % больше. Стоит отметить, что, по данным Росстата, число занятых в сельском хозяйстве (вместе с лесным хозяйством и охотой) составляло в 2006 году 7141 тыс. чел. Однако методика Росстата учитывает только занятых в товарном производстве. Мы же учли и те 8,4 млн чел., которые были заняты производством в домашних условиях сельскохозяйственной продукции для собственного потребления. Отсюда и разница в итоговых значениях.

В обеих странах производительность труда последовательно растет с увеличением класса хозяйств — от рекреационных до крупных капиталистических. При этом по совокупности наша страна отстала по этому показателю от США в 11,2 раза. Причем в наибольшей степени отставание проявляется как раз в основных производящих классах — в капиталистических и крупных капиталистических хозяйствах, где оно достигает 15,3 и 13,6 раза соответственно. Напомним, что именно ведущие классы России и США разительно отличаются по наполнению: если в США преобладают фермерские хозяйства с личной мотивацией их работников и минимальным использованием наемного труда, то в России те же классы представлены главным образом СХО с разветвленной, как правило, структурой управления, наемными менеджерами и большим числом наемных рабочих, стимулы которых к труду, учитывая уровень зарплаты, несравним с мотивацией работающего на себя фермера и его семьи. Важно также учитывать, что фермер получает не только зарплату, но доход, часть которого идет на инвестирование, то есть увеличение дорогостоящих основных фондов, собственником которых он же и является. Характерно, что в классе фермерских хозяйств Россия отстает по производительности труда менее чем в три раза, а наши подсобные фермерские хозяйства производят и вовсе на 30 % больше продукции на одного занятого, чем американские того же класса, рекреационные и резидентские, — на целых 90 % больше. Это свидетельствует о том, что американские товарные хозяйства действительно работают на рынок с большой производительностью, в то время как подсобные и рекреационные выполняют там собственно подсобную и рекреационную функцию. У нас же в 2006 году при отставании в производительности основных классов рекреационные и подсобные хозяйства выполняли не свойственную им функцию товаропроизводителей.

Естественно, надо помнить, что в случае США анализировались данные по продажам, а у нас — стандартизированная выручка, то есть скорее потенциал, чем реальные продажи. Данные Росстата по России в целом позволяют сравнить и выручку на занятого в товарном сельском хозяйстве. Так, стоимость реализованной продукции растениеводства и животноводства в хозяйствах всех категорий в 2006 году составила 791,7 млрд руб., или $30 960 млн, а число занятых в сельском хозяйстве (вместе с лесным хозяйством и охотой) составило 7141 тыс. чел., то есть выручка на одного занятого достигла $4,33 тыс., что в 14,7 раза ниже, чем в США (по СВ — в 11,2 раза ниже).

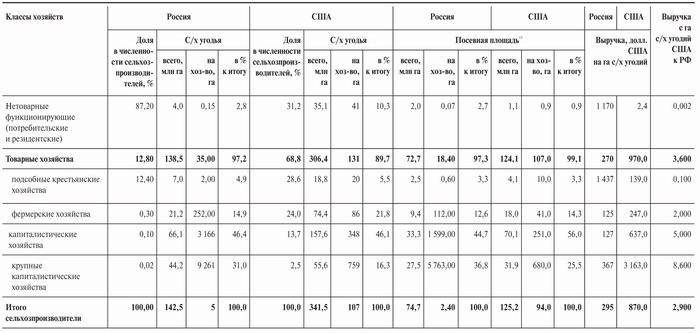

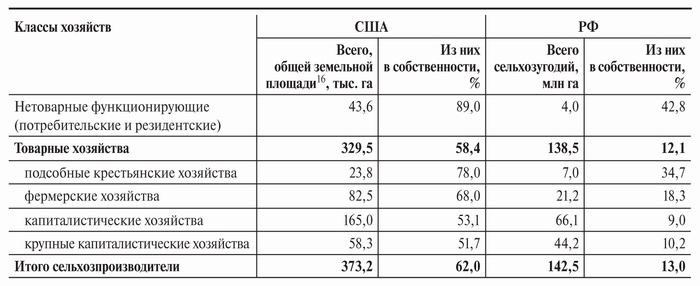

Другой важнейший фактор сельскохозяйственного производства — земля. Из таблицы 6 можно судить о распределении и концентрации земельных ресурсов обеих стран по различным экономическим классам. Сельхозпроизводители США в 2,4 раза лучше обеспечены землей, чем действующие хозяйства России: 341,5 млн га и 142,4 млн га соответственно. В обеих странах основная часть сельхозугодий принадлежит главным производящим классам — капиталистическим и крупным капиталистическим хозяйствам, однако концентрация земли у отдельных хозяйств в нашей стране намного выше. Если в России капиталистические и крупные капиталистические хозяйства, составляя всего 25,7 тыс., или 0,6 % от числа всех товарных хозяйств, аккумулируют у себя 79,6 % всех сельхозугодий и 83 % посевов товарных хозяйств, то в США хозяйств этих классов уже 357,2 тыс., или 23,6 % от общего числа товарных хозяйств, а долю они сосредотачивают сопоставимую — 69,6 и 82,2 % сельхозугодий и убранных площадей товарных хозяйств соответственно. Таким образом, российские капиталистические хозяйства в девять раз крупнее американских по размерам сельхозугодий и в 6,4 раза по посевам, крупные капиталистические — в 12,2 и 8,5 раза соответственно. Крупнее и хозяйства, принадлежащие к классу фермерских: 252 га сельхозугодий в среднем в России и 86 га в США. Противоположный полюс — мелкие и мельчайшие сельхозпроизводители в США, наоборот, обеспечены землей намного лучше. Так, средний размер российского подсобного фермерского хозяйства 2 га, в то время как в США он в десять раз больше — 20 га; потребительских и рекреационных — 0,15 и 41 га соответственно. Таким образом, доступность земли для среднестатистического американского фермера выше, чем для российского сельхозпроизводителя.

При этом если в США отдача с гектара увеличивается по экономическим классам: от рекреационного до крупнокапиталистического, то есть основные производящие классы используют землю более эффективно, то в России в несколько раз больше выручки получают как раз мелкие и мельчайшие производители. Происходит это благодаря дополнительным трудовым затратам, а также специализации на более трудоемких культурах. Так, в России на 1 га сельхозугодий в рекреационных и потребительских хозяйствах в среднем в год приходится 1,90 среднегодовых занятых, в подсобных фермерских — 0,34, в капиталистических и фермерских — всего по 0,02, в крупных капиталистических — 0,03. В США аналогичные цифры таковы: 0,03 занятых — на рекреационные и потребительские; 0,05 — на подсобные фермерские; 0,01 — на фермерские и капиталистические и 0,02 — на крупные капиталистические, то есть трудозатраты на 1 га обходятся без таких колебаний, как в России, с ее пресловутой двухполярной структурой.

При этом, если брать только капиталистические и фермерские хозяйства (без подсобных), то в России также наблюдается рост эффективности использования земли с увеличением класса продаж. Отметим также, что землеобеспеченность в фермерских и капиталистических классах США и России вполне сопоставима, однако производительность труда, как было уже отмечено выше (см. табл. 5), разительно отличается, и не в пользу нашей страны.

Если сравнивать эффективность использования земли между странами по классам, то производительность 1 га сельхозугодий России обратно пропорциональна средней площади, приходящейся на хозяйство. Если гектар сельхозугодий в рекреационных и потребительских хозяйствах РФ давал в 486 раз больше выручки, чем в США, гектар в подсобных фермерских — в 10 раз больше, то уже в хозяйствах фермерского класса — в 2 раза меньше, в капиталистических — в 5 раз и в крупных капиталистических — в 8,6 раза. Таким образом, ситуация в этом отношении точно такая же, что и с производительностью труда: отставание России происходит из-за основных производящих классов — капиталистических и крупных капиталистических хозяйств. Отметим также, что по производительности гектара сельхозугодий Россия отстает в 2,9 раза по сельхозпроизводителям в целом и в 3,6 раза — только по товарным хозяйствам, то есть меньше, чем по производительности на одного работника.

Интересным представляется сравнение двух стран с точки зрения собственности на землю. В ВСХП-2006 данные по собственности приводятся только по сельскохозяйственным угодьям, а в Census США — по общей площади земель, используемой в хозяйствах, включая дороги, пруды и т. д. Тем не менее, учитывая, что сельхозугодия составляют в США порядка 92 % от общей площади, сопоставление представляется вполне правомерным (табл. 7).

Как следует из таблицы 7, в США гораздо больший процент земель находится в собственности хозяйств. Возможно, этим в некоторой степени и объясняется большая производительность гектара: в собственную землю в долгосрочной перспективе вкладывать надежнее. В то же время тенденция такова, что с укрупнением экономического класса для производства привлекается все больше арендованных земель. Это характерно как для США, так и для России.

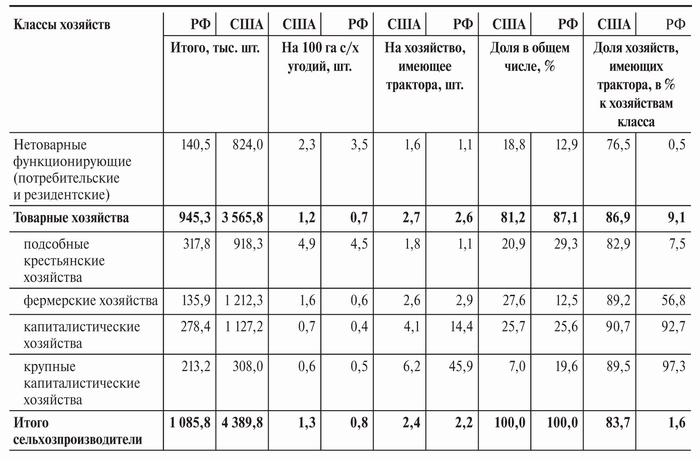

Третьим основным фактором производства, вслед за трудовыми и земельными ресурсами, является капитал. Census содержит достаточно подробные сведения об основных фондах и издержках, а вот в ВСХП-2006 аналогичных показателей для сравнения нет. Практически единственное возможное сравнение — по обеспеченности тракторами приведено в таблице 8.

Как следует из таблицы 8, в США имелось в четыре раза больше тракторов, чем в России, однако из расчета на 100 га сельхозугодий (напомним, что в России их вообще меньше) наша страна отставала в среднем по всем сельхозпроизводителям всего в 1,7 раза.

Несмотря на то, что в США развит сектор, предоставляющий механизированные услуги, так что фермеры испытывают меньшую необходимость иметь технику в хозяйстве, чем в России, подавляющее большинство хозяйств во всех классах все же предпочитают иметь трактора — в среднем по товарным хозяйствам их не было только у 13 % всех ферм США. Особенно заметно различие двух стран в мелкотоварных классах (подсобные крестьянские, фермерские). Объясняется это тем, что мелкотоварные фермеры США заменяют средствами механизации наемных работников, которым надо платить и контролировать, а крупнотоварные уже предпочитают нанимать механизированные отряды, сезонных работников и контракторов содержанию большого парка техники. В России это не так. Хозяйства капиталистических и крупнокапиталистических классов предпочитают иметь технику у себя, что свидетельствует не столько о неумении хозяйствовать (хотя и это, безусловно, имеет место в отдельных хозяйствах), но и является отражением недостаточно развитого бизнес-климата, инфраструктуры в России. Поэтому отставание российских крупных капиталистических хозяйств по обеспеченности тракторами на 100 га сельхозугодий — всего 10 % от хозяйств того же класса в США. Принимая во внимание крайне низкую обеспеченность землей российских подсобных фермерских и потребительских нетоварных хозяйств (см. таблицу 6), возможно, им и нецелесообразно держать трактор в каждом хозяйстве. Так, исходя из расчета на 100 га сельхозугодий обеспеченность тракторами в рекреационных хозяйствах даже выше, чем в США.

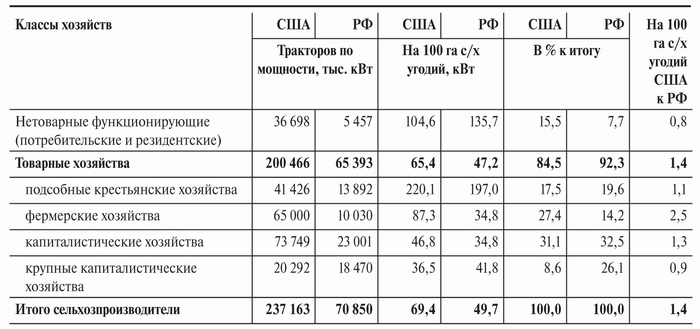

Конечно, само по себе число тракторов — характеристика явно недостаточная, т. к. они различаются, например, по мощности или сроку эксплуатации. Если в ВСХП-2006 есть сведения о суммарной мощности тракторов, то в Census они разделены на три группы (ниже 40 л. с., от 40 до 99 и свыше 100 л. с.). Для сопоставления по мощности средняя мощность в группе до 40 л. с. была принята по верхней границе — 40, для средней — средняя арифметическая — 69,5 и для верхней — 120 л. с. Затем л. с. были переведены в кВт. Результаты, несколько завышающие мощность тракторов в первой группе американских тракторов (ниже 40 л. с.), представлены в таблице 9.

Согласно полученным оценкам по мощности тракторов Россия отставала от США в среднем в 1,4 раза на 100 га сельхозугодий. В обеих странах крупные капиталистические и капиталистические хозяйства используют значительную часть более мощных тракторов. На них приходится 57,6 % всех мощностей тракторов в России и 39,7 % в США.

Таким образом, мы определили, что ведущими производящими классами как в России, так и в США являются хозяйства, относимые к капиталистическим, и особенно к крупным капиталистическим. Они концентрируют у себя значительную долю земли, постоянных наемных работников, техники, составляя, при этом лишь небольшую долю от общего числа сельхозпроизводителей и товарных хозяйств. Разберемся, какой класс поддерживает государство. В таблице 10 представлены данные по США.

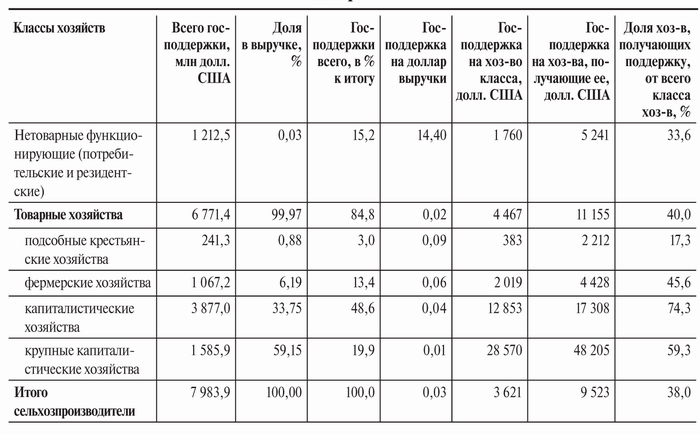

Очевидно, что из расчета на доллар выручки государство поддерживало мелких нетоварных сельхозпроизводителей. Для них полученные дотации были значительны: 14,4 доллара на доллар выручки. Далее по классам: чем выше объем продаж, тем меньше поддержки из расчета на доллар выручки. Крупные капиталистические хозяйства получают меньше всех, и их доля в господдержке значительно меньше их вклада в объем продаж. Примерно 40 % хозяйств этого класса не получало ее вовсе. При этом капиталистические хозяйства поддерживаются в большей степени. Поддержкой пользуются 74 % всех хозяйств этого класса (наибольший охват в совокупности), на них приходится 49 % всего объема выделяемых государством средств. В целом для товарных хозяйств поддержка несущественна — от 1 до 9 центов на доллар выручки.

В ВСХП-2006 нет данных по полученным российскими сельхозпроизводителями субсидиям. Косвенно о господдержке можно судить по данным форм 10-АПК из ведомственной отчетности Минсельхоза (информация имеется за 2009 г.). Если учесть, что СХО в основном формируют класс капиталистических и крупных капиталистических, КФХ — фермерских, а ЛПХ — подсобных, то можно сделать некоторые выводы о распределении поддержки (табл. 11).

Таким образом, в России основные субсидии шли крупным производителям товарной продукции.

Сравнение аграрных структур США и России позволяет сделать некоторые выводы, которые вследствие инертности аграрных структур (если только изменения не происходят революционным путем), актуальны и на данный момент.

В США сложилась эффективная и адекватная рыночная аграрная структура, при которой основными производящими классами являются коммерчески ориентированные большие товарные хозяйства капиталистического, и особенно крупного капиталистического класса. Важным является тот факт, что основу хозяйств этих классов составляют семейные фермерские хозяйства с минимальным привлечением постоянного наемного труда. Крупные капиталистические и капиталистические хозяйства довольно многочисленны (357 тыс. — 16 % всех хозяйств) и дают 92 % всей выручки. Особенно выделяются крупные капиталистические: их вклад при численности всего 2,5 % достигает 59 %. Эти же классы концентрируют у себя основные ресурсы товарных хозяйств (70 % с/х угодий, 82 % всех убранных площадей, 89 % всех постоянных наемных работников[17]). Их среднегодовая производительность как с гектара, так и на одного среднегодового занятого — наивысшая.

Рекреационные потребительские и подсобные фермерские хозяйства США выполняют прежде всего социальную функцию рекреации, сохраняя традиционный сельский образ жизни. Они многочисленны (60 % от числа всех ферм), но не играют никакой роли в производстве (доля в выручке менее 1 %). Промежуточная группа, относимая к классу фермерских хозяйств (24 % от общей численности) с долей в производстве 6 %, дополняет структуру. Этот класс имеет свою нишу в снабжении населения экологически чистой продукцией, а также в определенных производствах (например, выращивание телят для последующей перепродажи их крупным откормочникам).

Аграрная структура США эффективна и адекватна своим целям: производительность труда и эффективность использования земельных ресурсов последовательно растет по классам с усилением ориентации на крупнотоварное коммерческое производство, которое и дает основную продукцию. Особенно это заметно по производительности с га: скачок при переходе от фермерского подсобного класса к фермерскому составляет 1,8 раза, от фермерского к капиталистическому — 2,6 раза, от капиталистического к крупному капиталистическому — 5 раз. Производительность труда, в свою очередь, растет с некоторым замедлением: при переходе от фермерского подсобного класса к фермерскому — в 7,8 раза, от фермерского к капиталистическому — в 5,8 раза, от капиталистического к крупному капиталистическому — в 1,4 раза.

Россия в 2006 году характеризовалась двухполярной структурой производства. На одном полюсе — огромное число мелких и мельчайших сельхозтоваропроизводителей — рекреационных и подсобных фермерских хозяйств (30,9 млн) с крошечными земельными наделами, которые благодаря своей многочисленности и избыточному вложения труда на га производили 35 % СВ. На другом — малочисленные по сравнению с США (25,7 тыс. — в 14 раз меньше) крупноземельные капиталистические и крупные капиталистические хозяйства с вкладом в СВ в 58,5 %, то есть ведущие в производстве. За прошедшие годы, судя по доле валовой продукции, которую производили хозяйства населения, по численности составляющие основу подсобного и почти 40 % фермерского класса, картина изменилась мало. Однако тенденция постепенного сокращения доли в производстве подсобных хозяйств за счет роста коммерчески ориентированных крестьянских фермерских хозяйств и сельхозорганизаций имеет место (так, если по данным Росстата, в 2006 г. на долю ЛПХ приходилось 48 % валовой продукции сельского хозяйства, на СХО — 45 и на КФХ — 7 %, то в 2011 г. ЛПХ составляли 43 %, СХО — 48 % и КФХ — 9 %).

Качественным отличием от США является то, что основу капиталистических и крупных капиталистических классов в России составляет корпоративный сектор — СХО. Этот способ организации крупнотоварного производства основан на избыточной[18] концентрации ресурсов (прежде всего земли), организации иерархических структур для управления ими (СХО), отделении собственности от работников. Судя по всему, этот способ менее эффективен, чем распространенный в США, где крупные фермерские хозяйства могут позволить себе не держать в штате избыточный персонал, так как широко развита сфера их обслуживания. Сохраняя собственность на средства производства, американские фермерские хозяйства, кроме того, активно пользуются преимуществами контрактации и развитой кооперации. Наконец, в США несравненно более благоприятная бизнес-среда, меньше бандитизма и коррупции. В России эти обстоятельства легче преодолеть крупным организованным структурам: именно поэтому СХО в России оказались так жизнеспособны. Но именно они консервируют отставание от других стран с развитым фермерством, так как мотивация персонала СХО, как правило, заметно ниже. Конечно, и в США есть крупные компании, особенно в таких отраслях, как птицеводство и свиноводство, но и они наряду с собственными фермами широко используют контракты с независимыми фермерами.

Аграрная структура России не оптимальна с точки зрения рыночной экономики, где этой отраслью профессионально занимаются коммерческие бизнес-структуры, которые обеспечивают продовольственную безопасность страны. Когда более трети СВ дают хозяйства подсобного и рекреационного классов, это свидетельствует о том, что бизнес и государство не до конца справляются с задачей обеспечения продовольствием и поддержания уровня жизни. По сути государство выделяет землю, чтобы население само решало эту задачу. Если в США, по данным Census, сельхозпроизводителями числились 2,2 млн хозяйств, то в России участки, «предназначенные или используемые для производства сельскохозяйственной продукции», были у 30,9 млн сельхозпроизводителей. То есть сельхозпроизводством была, пусть и не полный рабочий день, занята почти половина населения страны[19]. Производительность труда в хозяйствах рекреационного и подсобного типа наименьшая, а производительность с гектара из-за вложения избыточного труда в российских хозяйствах этих классов самая высокая, что совершенно не характерно для более развитой экономики США. Так что двухполярная структура производства России — признак сохранившейся с 1990-х годов отсталости экономики и низкого уровня жизни населения.

Аграрной структуре США свойственна большая устойчивость крупнотоварного производства благодаря меньшей концентрации крупного землепользования в руках отдельных хозяйств (хозяев). Безусловно, в целом земельные ресурсы в обеих странах сосредоточивают у себя основные производящие классы, то есть капиталистические (80 % всех сельхозугодий товарных хозяйств России и 70 % — в США). Однако в России эти земли концентрируются всего у 0,6 % всех товарных хозяйств, а в США, — у 24 %. Таким образом, российские капиталистические хозяйства крупнее американских по размерам сельхозугодий в 9 раз, крупные капиталистические — в 12,2, притом что сельхозугодий в США в 2,4 раза больше. При этом аппетиты крупных производителей со временем растут. Так, если в 2002 году на одно СХО с выручкой более 100 млн руб. в год приходилось 6718 га сельхозугодий, в 2006 году — 9884 га, в 2009-м — уже 12 852 га. Понятно, что российские предприниматели, получив такие площади, вынуждены создавать организации с наемным персоналом. Исходя из этого путь совершенствования аграрной структуры России видится в увеличении числа капиталистических и крупных капиталистических хозяйств, использующих меньшее количество земли. Естественный процесс в этом направлении уже пошел: в ряде случаев крупные «латифундисты» начали сдавать свои земли в аренду более мелким производителям, хотя чаще невыгодное производство просто прекращается.

Организация производства в двух странах различается. Если в России крупные сельхозпроизводители предпочитают иметь трудовые и технические ресурсы в собственном хозяйстве, то в США они держат минимум постоянных работников и тракторов, часть работ выполняется контракторами и механизированными отрядами. Очевидно, что управлять крупным корпоративным производством сложнее. В результате товарные хозяйства России по производительности труда отставали от американских в 11,2 раза. Причем в большей степени отставание проявлялось в основных производящих классах — в капиталистических и крупных капиталистических хозяйствах.

По производству продукции на гектар отставание России меньше — в среднем в 2,9 раза по всем сельхозпроизводителям и в 3,6 — по товарным хозяйствам. Здесь та же ситуация, что и с производительностью труда, — отставание России идет в большей степени за счет основных производящих классов — капиталистических и крупных капиталистических хозяйств.

В то же время о постепенном развитии в аграрном секторе нормальных рыночных отношений свидетельствует рост производительности труда от мелких к более крупным классам, хотя он и заметно медленнее, чем в США: при переходе от рекреационного к фермерскому подсобному классу — в 6,8 раза, от фермерского подсобного класса к фермерскому — в 1,8 раза, от фермерского к капиталистическому — в 1,1 раза, от капиталистического к крупному капиталистическому — в 1,6 раза. По производительности с га рост начинается только при переходе от фермерского к капиталистическому классу — всего на 2 %, однако при переходе от капиталистического к крупному капиталистическому — уже в 2,9 раза.

В США государство из расчета на доллар выручки в основном поддерживало мелких производителей. Чем выше объем продаж, тем меньше поддержки из расчета на доллар выручки. В среднем господдержка товарных хозяйств США несущественна: от 1 до 9 центов на доллар выручки. В свою очередь в России поддержкой пользуются в основном СХО, то есть крупные сельхозтоваропроизводители.

Таким образом, на пути развития рыночной экономики Россию в будущем ожидает увеличение роли крупнотоварных классов в структуре производства и, наоборот, снижение роли подсобных и рекреационных. В то же время как минимум на ближайшее будущее сохранится преимущественно корпоративный способ организации крупнотоварного производства — с одной стороны, в силу неразвитости сферы обслуживания индивидуальных хозяйств, с другой — из-за неблагоприятной бизнес-среды, когда защитить свой бизнес в состоянии только крупная организация, а не индивидуальный предприниматель. Наиболее жизнеспособными в секторе СХО, по-видимому, окажутся предприятия небольших размеров, где владелец сам является менеджером, а не нанимает управляющего со стороны. По динамике среднегодовых наемных рабочих на одно СХО прослеживается четкая тенденция к их сокращению (так, в 1995 г. на одно СХО приходилось 243 среднегодовых работника, в 2006 г. — 92, в 2011 г. — 73 чел.) В то же время растет спрос платежеспособного населения больших городов на свежие экологически чистые фермерские продукты местного производства. В результате появляются организации, помогающие этот спрос удовлетворить, в том числе интернет-магазины, сотрудничающие с фермерами и организующие доставку их продукции индивидуальным заказчикам.

Государству следует активизировать усилия по «выращиванию» фермеров, и особенно созданию благоприятной институциональной среды — кооперации, информационно-консультативной службы (ИКС), доступных обслуживающих организаций. Еще в начале 1990-х идеологи земельной реформы отмечали, что за редким исключением (к ним относится, например, Израиль) в развитых странах основу производства составляют фермерские хозяйства. Именно поэтому сельскохозяйственные угодья советских СХО были переданы работникам и пенсионерам этих хозяйств, а также работникам сельской социальной сферы (каждый получал долю в праве на участок, находившийся ранее в общей собственности) в надежде как раз на то, что образуется и расцветет новая форма хозяйствования — крестьянские (фермерские) хозяйства. Однако не было учтено, что в других странах фермерство развивалось постепенно, параллельно с бизнес-средой и обслуживающей инфраструктурой. У нас же к тому времени был опыт ведения хозяйства только в сельхозорганизациях, под них же были приспособлены система управления и инфраструктура. Но даже в отрыве от институтов перенесение внешних форм не окончилась полным крахом: КФХ появились и выжили, заняли свою нишу. В некоторых регионах, куда крупный капитал идет неохотно, их доля в производстве даже превышает 20 % (2011 г.) (Астраханская область, Республики Адыгея, Калмыкия, Ингушетия, Кабардино-Балкария, Карачаево-Черкесия, Саха (Якутия), Магаданская область, Еврейская автономная область). Безусловно, положителен опыт Астраханской области, где существует развитая система кооперации фермеров и доля КФХ составляет 42 % в валовой продукции сельского хозяйства области. Тем не менее пока это скорее исключение из правила.

Государственные органы видят проблему и делают определенные шаги в направлении поддержки фермерства. Можно выделить следующие проведенные на федеральном уровне мероприятия, направленные на развитие фермерского сектора:

[1] В класс объединяются хозяйства, выделенные в основном по одному признаку — например, по размеру выручки или по размерам землепользования. В тип — хозяйства, совмещающие несколько признаков, например, семейный или корпоративный тип хозяйствования.

[2] Методы оценки территориального разделения труда и территориальной организации сельского хозяйства. М.: ВИАПИ им. А. А. Никонова: ЭРД, 2012. С. 83.

[3] Census of Agriculture 2007, Appendix B, p. B-11 (оценивается ресурсный потенциал хозяйства с учетом сельскохозяйственных субсидий — поголовье животных, многолетние насаждения, посевы).

[4] Более подробно см.: Узун В. Я., Сарайкин В. А., Гатаулина Е. А. Классификация сельскохозяйственных производителей на основе данных Всероссийской сельскохозяйственной переписи 2006 года. М.: ВИАПИ им. А. А. Никонова: ЭРД, 2010. 229 с.

[5] К этим категориям, независимо от того, имелись ли у них ресурсы для производства сельхозпродукции или нет, относились: СХО, прекратившие сельхоздеятельность, ЛПХ с заброшенными участками и пустующими домами, неосвоенные садово-огородные и дачные участки (СОД) или те, которые не ведут сельхоздеятельность, но заняты иной деятельностью или СОД без посевов, с/х животных и многолетних насаждений.

[6] Методы оценки территориального разделения труда и территориальной организации сельского хозяйства. М.: ВИАПИ им. А. А. Никонова: ЭРД, 2012. С. 116.

[7] СВ по РФ.

[8] Данные, приведенные ниже, взяты из исследования Grower to grower: Creating a livelihood on a fresh market vegetable farm. John Hendrickson, CIAS. University ofWisconsin-Madison College of Agricultural and Life Sciences. [Электронный ресурс]. Режим доступа: http://www.cias.wisc.edu/wp-content/uploads/2008/07/grwr2grwr.pdf

[9] В России вокруг крупных городов тоже начинает активно развиваться подобная система. Примерами могут быть интернет-сервисы: «Прямо с фермы»; vse-svoe.ru; fermanasha.ru; fermermag.ru и т. д.

[10] Tyson Foods, Inc. FISCAL 2011 FACT BOOK.

[11] Контракторов используют в основном для выполнения немеханизированных работ (например, сбор плодов, ягод). Фермер имеет дело с бригадиром и заключает контракт на выполнение определенных работ с ним, а не с каждым рабочим по отдельности. В некоторых случаях бригада может использовать несложные механизмы при выполнении операций.

[12] Предложен В. Я. Узуном.

[13] Farm Labor Agricultural Statistics Board. November 2007. P. 15.

[14] С учетом лесного хозяйства, рыбоводства и охоты.

[15] По США — убранная.

[16] Land in farms.

[17] Отработавших более 150 дней в году.

[18] Оптимальной для сохранения мотивации можно считать концентрацию ресурсов, которыми фермер с семьей при имеющемся уровне технологий способен управлять лично (или же контролировать использование).

[19] Если считать, что хозяйством были заняты в среднем два человека на семью.